Odată cu introducerea în 2019, noi criterii pentru eliminarea sistemului de operare au avut loc în procedura de scriere. În articol, vorbim despre cum să organizăm activitatea Comisiei de lichidare, de a efectua expertiză tehnică și coordonate acte cu organizații superioare.

Oferim cabluri contabile tipice, reflectând încetarea recunoașterii sistemului de operare în contabilitatea organizațiilor de stat, bugetare și autonome.

Când scriu activele fixe

ÎN Politici contabile Sau un act de reglementare separat ar trebui să aprobe regulamentele privind Comisia permanentă pentru admiterea și eliminarea sistemului de operare, constând din secțiuni:

- dispoziții generale;

- principalele sarcini și puteri;

- procedura de luare a deciziilor.

Situația determină regulile de eliminare a activelor fixe în instituțiile bugetare:

- evenimente pe care Comisia trebuie să le îndeplinească;

- documente pe baza căreia se ia decizia;

- documentele trimise la departamentul de contabilitate: Actul de scriere și procesul-verbal al reuniunii.

Înainte de a lua o decizie, Comisia de lichidare ar trebui:

- Vizualizați sistemul de operare.

- Stabilirea cauzelor de lichidare.

- Evaluați posibilitatea și fezabilitatea recuperării și a funcționării ulterioare.

- Pentru a identifica vinovat când scrieți la debutul datelor uzurii complete.

- Evaluați amploarea veniturilor sau a cheltuielilor de la scriere.

- Determinați posibilitatea utilizării părților individuale ale sistemului de operare ca materiale sau piese de schimb, vânzarea de resturi de metale etc.

- Pentru a identifica prezența metalelor prețioase, a controla retragerea pieselor sau a nodurilor de operare în care sunt situate, controlează stocarea pe baza instrucțiunilor.

Procedura de formare și muncă a Comisiei pentru instituțiile finanțate din bugetul federal sunt stabilite la alineatele Federației Ruse din 14 octombrie 2010 nr. 834. Pentru organizațiile care primesc fonduri de bugete regionale, procedura de scriere Activele fixe în 2020 definesc autoritățile regionale.

Nu determină valoarea justă a activelor nefinanciare care trebuie luate în considerare. Acest lucru ar trebui făcut de Comisia instituției. Am deregurat în mod clar obligațiile Comisiei pentru admiterea și eliminarea activelor în

Când să coordonezi la scriere

Pe baza punctului 834, organizațiile sectorului de stat au următoarele competențe în ceea ce privește sistemul de operare atribuite acestora cu privire la dreptul de gestionare operațională:

- Scăderea activelor fixe în instituțiile statului în 2020 ar trebui să fie coordonată cu autoritățile federale în comportamentul căruia sunt.

- Organizațiile bugetare trebuie să coordoneze cu fondatorii să oprească recunoașterea sistemului de operare în contabilitate în raport cu bunurile mobile imobiliare și deosebit de valoroase.

- Instituțiile autonome scriu, de asemenea, imobilul și în special OS valoroasă sunt de acord cu fondatorul, dar în legătură cu o astfel de proprietate dobândită în detrimentul fondurilor primite de la activitatea generatoare de venit, au dreptul să ia o decizie independentă.

În proprietatea regională și municipală, transferată instituțiilor în cadrul acordurilor de gestionare operațională, normele de reconciliere a scrierii definesc autoritățile din regiune și administrația locală.

Cum este operațiunea tehnică de bază

PP 834 nu a stabilit criterii clare pentru sondajul obligatoriu al OS să fie discutat, experți invitați. Se spune că este necesar dacă instituția nu are angajați cu normă întreagă cunoștințele și abilitățile necesare.

În tehnologia de debitare într-o organizație bugetară, este necesar să se ghideze de comenzi departamentale sau de acte de reglementare ale entităților constitutive ale Federației și municipalităților ruse. De exemplu, în Ordinul Ministerului Afacerilor Interne din 27 august 2018 nr. 556N a aprobat o listă de documente prezentate aprobării. Pachetul pentru ok este mai scump decât 200 de mii de ruble. Trebuie să existe o concluzie a experților independenți.

În cazul în care Ministerul, Agenția, autoritățile locale nu prezintă astfel de cerințe, decizia se face de către președintele Comisiei. Un expert nu poate fi un angajat al organizației, în contul căruia este sistemul de operare. Dacă experții din organizațiile terțe sunt atrase de o bază rambursabilă, se întocmește un contract, iar plata este efectuată de KVR 244, Cosu 226.

Ce documente să emită eliminarea activelor fixe

Pentru procesul-verbal al reuniunii Comisiei, care a decis să scriu sistemul de operare, forma unificată nu este. Formularul poate fi aprobat în anexa la Regulamentul privind Comisia permanentă. Documentul trebuie să conțină următoarele informații:

- numele și numărul documentului;

- numele instituției;

- data și locul de elaborare;

- componența Comisiei cu indicarea celor prezenți la reuniune;

- agenda (lista de proprietate care este discutabilă);

- spectacole ale membrilor Comisiei (pentru fiecare obiect rezultatele inspecției, durata de viață utilă, încheierea examinării, fezabilitatea restaurării sau reparației etc.);

- promoții;

- rezultatele votului pentru fiecare sistem de operare;

- semnăturile președintelui și membrilor Comisiei.

În cazul în care se decide să se rezilieze recunoașterea sistemului de operare în contabilitate, Comisia trebuie să compună un act de scriere a activelor fixe. În Ordinul Ministerului Finanțelor din 30 martie 2015, 52h a aprobat forme unificate, descărcați-le gratuit:

Copiile cardurilor de inventar sunt aplicate actelor decorate 0504031:

Probele de formulare de umplere A se vedea în sistemul de finanțe de stat cu sfaturi privind umplerea:

Dacă trebuie să coordonați, este selectată pachetul de documente cu privire la cerința unei organizații superioare. Pe baza actului cu semnătura capului, contabilul efectuează cabluri, reflectă aceste intrări în secțiunea "Marcări de contabilitate de verificare" și face informații despre pensionare în cartea de inventar.

Contabilitate de scriere

P.8 SGS "Active fixe" se argumentează că pe conturile bilanțului 101 00 de operare, care corespund criteriilor de recunoaștere ca active. Instituția ar trebui să primească beneficii economice sau potențial util de funcționare. Dacă aceste condiții nu sunt îndeplinite, valorile materiale sunt luate în considerare în contul off-bilanțului 02. În cazul în care Comisia este întocmită în raport cu Comisia de OS, dar documentele vizează armonizarea, sunt posibile două opțiuni contabile:

- În contul bilanțului 101 00, dacă sistemul de operare este încă un activ. De exemplu, echipamentul medical învechit din punct de vedere moral continuă să îndeplinească funcțiile pentru care a fost cumpărat.

- În contul Off-Balance 02, dacă sistemul de operare nu este un activ. De exemplu, echipamentul de ne-recuperare se află într-un depozit care așteaptă dezmembrarea.

Într-o scrisoare de la Ministerul Finanțelor din 20 septembrie 2018, nr. 02-07-08 / 67685 explică faptul că până la coordonarea legii nu este permisă să se retragă din balanță sau în afara echilibrului și implementarea activităților prevăzute de către Comisie: dezasamblarea, dezasamblarea, eliminarea etc.

Când se scrie activele fixe în instituția bugetară Cablarea este efectuată în conformitate cu instrucțiunea de 174n.

|

Notă |

||

Pentru organizațiile autonome operează instrucțiunea 183N. Cablurile sunt afișate în tabel.

|

Notă |

||

|

suma de depreciere a fost acumulată în timpul funcționării |

||

|

scrisă o pierdere din deprecierea sistemului de operare (dacă a existat o analiză) |

||

|

valoarea reziduală este scrisă pe veniturile din eliminarea activelor atunci când sistemul de operare este eliminat mai mic de 100% |

||

|

contul crescut 02 În cazul în care sistemul de operare nu este utilizat, dar actul nu a fost de acord sau nu a fost încă efectuat să demonstreze și să dispună |

||

|

reducerea contului 02 după punerea în aplicare a activităților prevăzute de Comisie. |

||

|

mOC a fost obținut din dezasamblarea OS (de exemplu, piese de schimb pentru mașină) |

||

|

numit MW pe OS dezasamblare |

Când scrieți OS într-o instituție de stat, trebuie să fiți ghidați de instrucțiunea 162N.

|

Notă |

||

|

KRB 1 104 xx 411 |

KRB 1 101 xx 410 |

cantitatea de depreciere este scrisă |

|

KRB 1 114 xx 412 |

KRB 1 101 xx 410 |

scrierea unei pierderi împotriva unei afecțiuni a sistemului de operare |

|

KDB 1 401 10 172 |

KRB 1 101 xx 410 |

costul rezidual este retras când sistemul de operare este eliminat mai mic de 100% |

|

contul crescut 02 În cazul în care sistemul de operare nu este utilizat, dar actul nu a fost de acord sau nu a fost încă efectuat să demonstreze și să dispună |

||

|

reducerea contului 02 după punerea în aplicare a activităților prevăzute de Comisie. |

||

|

KRB 1 106 34 34X |

KDB 1 401 10 172 |

ma a primit de la dezasamblarea sistemului de operare |

|

KRB 1 105 36 346 |

KRB 1 106 34 44x |

numit MW pe OS dezasamblare |

Icoanele XX sunt marcate cu un grup și un tip de cont de cont sintetic pentru contabilitate. Pentru instituțiile guvernamentale din primele 17 poziții de cont, trebuie să specificați CBR (GRY, secțiunea, subsecțiunea, articolul țintă și debitul) sau KDB (codul administratorului principal al veniturilor, codul de venit și codul subspecii de venit). În contul 02, OS sunt luate în considerare prin decizia Comisiei în estimarea condiționată de 1 RUB.

Din 2018, OS costă până la 10.000 de ruble. Atunci când punerea în funcțiune, 21 de active fixe în exploatare "la prețul format în timpul admiterii este scrisă pentru un cont din afara bilanțului. Din cont 21, deputatul este pus în aplicare pe baza deciziei comisiei permanente pentru admiterea și eliminarea sistemului de operare și a actului. 0504104 (clauza 373 Instrucțiuni 157N).

Cum să scrieți activele fixe din contul off-sold 21

Impozit pe profit

Pe baza articolului 13 din art. Codul fiscal 250 al Federației Ruse, costul materialelor sau alte proprietăți obținute ca urmare a dezmembrării sistemului de operare scris este inclus în componența venitului non-dealer și este supus impozitului pe venit. Acest lucru este relevant pentru toate tipurile de instituții: guvern, buget și autonom. Dacă, de exemplu, atunci când se scriu de pe mașină, Comisia a decis să transmită resturile de fier, cu suma veniturilor ar trebui să plătească impozit. Instituția de stat trebuie să fie pe deplin venituri la buget, să plătească impozitul, este necesar să se solicite LBO în RSH pentru codul relevant al clasificării bugetare.

În instituțiile bugetare și autonome cu privire la OS utilizate în activitățile generatoare de venit, cheltuielile privind lucrările de lichidare pot fi recunoscute la calcularea impozitului pe venit. Pentru aceasta, ele trebuie să fie documentate. Dacă instituția aplică metoda de angajament, costurile de eliminare sunt luate în considerare la data semnării unui act de scriere. La metoda de numerar - la data plății. Deprecierea inspectată poate fi luată în considerare în costul datei de semnare a actului, indiferent de metoda utilizată.

TVA

În cazul în care contractantul care a efectuat lucrările privind lichidarea sistemului de operare, în factură este facturat de TVA, ar trebui inclusă o instituție fiscală în costul serviciilor (clauza 4.1 din articolul 146 din Codul fiscal al Federației Ruse). În instituțiile bugetare și autonome, la debitarea OS, utilizat în activități generatoare de venit, TVA de intrare poate fi luată pentru deducere (articolul 171 alineatul (6) din Codul Fiscal al Federației Ruse).

Vei avea nevoie

- - Ordinul Ministerului Finanțelor a Federației Ruse "privind aprobarea planului de contabilitate bugetară și instrucțiuni pentru utilizarea sa" din 06 decembrie 2010 nr. 162N;

- - Ordinul Ministerului Finanțelor al Federației Ruse "privind aprobarea unui singur plan de conturi contabili pentru agentii guvernamentale Autoritățile (organismele de stat), guvernele locale, organele guvernamentale ale fondurilor extrabudgegetare de stat, academiile de stat ale științelor, instituțiile de stat (municipale) și instrucțiunile pentru utilizarea sa "din 1 decembrie 2010 nr. 157N;

- - clasificatorul de active fixe (OKF).

Instrucțiuni

Pentru a atribui corect contului, fiecare obiect are un număr de secvență de inventar unic. În același timp, este necesar să se utilizeze clasificatorul All-Rusia pentru active fixe (OKOF). În ea, obiectele sunt grupate prin caracteristici de clasificare la anumite coduri. A doua cifră a codului corespunde celei de-a cincea cifre. De exemplu, un cod general pentru vehicule 15.000.000.00, înseamnă că vehiculele sunt denumite contul 101.05.000. Obiectele în valoare de până la 1.000 de incluziuni, precum și inventarul moale, feluri de mâncare, indiferent de costuri, numerele de inventar nu sunt atribuite.

Primirea clădirilor sau a facilităților imobiliare. Luați un act de primire a clădirii (Facilități) (F. 0306030). Acesta include documente privind înregistrarea de stat a obiectelor imobiliare. Adoptarea contabilității bugetare se reflectă în debitul 010112310 "o creștere a valorii premiselor nerezidențiale - imobiliară a instituției" și împrumutul 010611310 "Creșterea investițiilor în active fixe - proprietatea imobiliară a instituției".

Pentru a înregistra alte obiecte, formează un act privind acceptarea obiectului de active fixe (cu excepția clădirilor, structurilor) (F. 0306001). Dacă luați în considerare simultan mai multe obiecte identice, utilizați Legea privind transmiterea de recepție a grupurilor de active fixe (cu excepția clădirilor, structurilor) (F. 0306031). Obiectele de active fixe în valoare de până la 3000 de ruble incluziv, Fondul de bibliotecă, bijuterii și bijuterii, indiferent de costuri, sunt luate în considerare pe baza cerințelor facturii (F. 0315006). "Masini si echipamente - alte bunuri mobile ale institutiilor" Punerea contabilitatii prin cabluri DT 010134000 CT 010631310; "Vehicule - alte bunuri mobile ale instituțiilor" se reflectă în DT 010135000 CT 010631310; "Producția și inventarul economic - alte bunuri mobile ale instituției" este însoțită de o înregistrare contabilă a DT 010136000 CT 010631310; "Alte active fixe - alte bunuri mobile ale instituțiilor" se reflectă în DT 010138000 CT 010631310.

Cu primirea gratuită a facilităților de active fixe, se utilizează cabluri: pe debitul contului 010100000 "Active fixe" (010111310 - 010113310, 010115310, 010118310, 010131310 - 010138310) și creditul contului 030404310 "Calcule introducative pentru achiziționarea de achiziție Active fixe "(ca parte a mișcării instalațiilor între instituții, depunând directorul principal al fondurilor bugetare) cu utilizarea actelor de acceptare și transfer de active fixe.

Trimiteți-vă munca bună în baza de cunoștințe este simplă. Utilizați formularul de mai jos

Elevii, studenți absolvenți, tineri oameni de știință care folosesc baza de cunoștințe în studiile și munca lor vă vor fi foarte recunoscători.

Postat de http://www.allbest.ru/

Agenția de transport maritimă și fluvială federală

Instituția de învățământ bugetar de stat federal

educație profesională superioară

"Universitatea de Stat de Maritime și Flee River lor. Makarova S. O. "

Filiala Kotlas

Specialitatea 080109.65 "Contabilitate, analiză și audit"

Munca de curs

prin disciplină: Contabilitate în diferite sectoare ale economiei

pe subiect: "Contabilitate pentru active fixe în instituțiile bugetare"

Efectuat:

Zubkov I.S. Student c. 42 B.

Introducere

Capitolul 1. Conceptul, esența activelor fixe în condiții moderne

1.1 Conceptul și clasificarea activelor fixe în instituțiile bugetare

1.2 Evaluarea activelor fixe

Concluzie

Bibliografie

Aplicații

Introducere

În prezent, cea mai importantă condiție pentru eficacitatea economiei naționale este utilizarea rațională și economică a fondurilor bugetului de stat, a contabilității și a controlului asupra utilizării tuturor resurselor, inclusiv a activelor fixe.

Activele fixe se referă la cheltuielile de capital ale instituțiilor bugetare și ocupă un loc semnificativ în ponderea cheltuielilor bugetului de stat, prin urmare, organizarea corectă a activelor fixe în sectorul public este importantă atât pentru instituțiile bugetare, cât și pentru economia țării ca un intreg, per total.

Valoarea categoriei economice "Active fixe" pentru instituțiile bugetare (sănătate, cultură, educație, știință) este suficient de mare, deoarece acestea servesc proceselor care apar în aceste organizații pentru a răspunde nevoilor socio-culturale ale populației, implementarea guvernului Funcții. Și acest lucru explică relevanța subiectului ales.

Una dintre principalele sarcini ale contabilității bugetare a activelor fixe din instituția bugetară este monitorizarea siguranței și utilizarea eficientă a fiecărui obiect.

În instituțiile bugetare, principalele sarcini ale contabilității activelor fixe sunt:

Dreapta documentare;

Reflectarea în timp util în registrele contabile care intră în active fixe în proprietatea de stat sau municipală, deplasarea și eliminarea lor internă;

Calculul și reflectarea corectă a cantităților contabile ale uzurii și deprecierii activelor fixe;

Definirea exactă a rezultatelor în eliminarea activelor fixe;

Controlul asupra costului de reparații a activelor fixe, pentru siguranța acestora și utilizarea corectă a fiecărui obiect;

Scopul acestui lucru termen de hârtie - Familiarizarea cu active fixe în instituțiile bugetare.

Sarcini valutare:

Ia în considerare conceptul de active fixe și clasificarea acestora;

Familiarizați-vă cu evaluarea activelor fixe;

Să ia în considerare, inclusiv primirea și eliminarea activelor fixe în instituțiile bugetare;

Aflați cum este acumulată deprecierea activelor fixe;

Pentru a afla cum să inventar al activelor fixe.

inventarul de depreciere a contabilității bugetului

Capitolul 1. Conceptul, esența activelor fixe

1.1 Conceptul și clasificarea activelor fixe în organizațiile bugetare

Documentele de reglementare care reglementează procedura de luare în considerare a activelor fixe ale instituțiilor bugetare includ:

Instrucțiunea nr. 157, aprobată prin Ordinul Ministerului Finanțelor al Federației Ruse din 01.12.2010;

Legea federală "privind contabilitatea" de la 06.12.2011 №402-FZ;

Instrucțiuni metodice privind inventarul obligațiilor de proprietate și financiare aprobate prin Ordinul Ministerului Finanțelor al Federației Ruse din 13 iunie 1995 nr. 49;

Decretul Guvernului Federației Ruse din data de 01.01.2002 №1 "privind clasificarea activelor fixe incluse în grupurile de amortizare";

Rezoluția Comitetului de Statistică de Stat din Rusia din 21 ianuarie 2003 nr. 7 "privind aprobarea formelor unificate de documente contabile primare pentru contabilizarea activelor fixe".

În activitățile financiare și economice ale oricărei instituții, un rol special aparține activelor fixe.

Activele fixe sunt obiecte materiale de proprietate, indiferent de costul lor, cu o durată de viață utilă de peste 12 luni, destinate unei utilizări repetate sau permanente privind dreptul de gestionare operațională, în procesul de activități ale instituției, atunci când lucrează, de servicii, punerea în aplicare a autorității publice (funcții), fie pentru nevoile de conducere ale instituției care sunt în funcțiune, rezervă, pentru conservare, închiriate la închiriere.

Active fixe care operează în organizațiile din sectorul public (asistență medicală, educație, cultură, știință etc.), spre deosebire de activele fixe de producție, nu participă la procesul de producție și deservirea proceselor care apar în aceste organizații pentru a satisface nevoile socio-culturale a populației, punerea în aplicare a funcțiilor administrația publică, adică mijloace de bază ne-fabricare.

Activele fixe neproductive includ: spații rezidențiale, spații nerezidențiale, instalații, mașini și echipamente, vehicule, producție și echipamente economice, fond de bibliotecă, bijuterii și bijuterii și alte active fixe.

Clădirile sunt obiecte de construcție arhitectural, proiectate pentru a crea condițiile de lucru necesare. Acest grup include: clădiri rezidențiale, carcasă de fabricare a atelierelor, depozite, garaje, depozite, laboratoare de producție și așa mai departe. Aceste obiecte includ, de asemenea, sisteme de încălzire, rețea internă de canalizare și alimentare cu apă, fitinguri de iluminat și cabluri, rețele interne de telefon și de alarmă, dispozitivele de ventilație, ascensoare.

Construcțiile sunt instalațiile de inginerie și construcții destinate implementării procesului de producție și nu sunt legate de modificările elementelor de muncă. Acestea includ: trunchiuri de arbore, puțuri petroliere, baraje, pasaj, stații de navigație, godeuri, rezervoare, poduri, drumuri, calea ferată de intrareAvodsky, transport intern.

Dispozitive de transmisie - Dispozitive cu care sunt transmise energie electrică, termică sau mecanică, precum și transferul de substanțe lichide și gazoase de la un obiect la altul. Aceste dispozitive includ: conducte de petrol și conducte de gaz, rețele de distribuție a apei, rețele de energie, scaune de căldură, rețele de gaz, linii de comunicație.

Mașinile și echipamentele sunt utilizate pentru a afecta în mod direct subiectul muncii sau mișcării acestuia în procesul de creare a unui produs sau a serviciilor de fabricație, pentru a genera și a transforma energia. Acestea includ: Mașini și echipamente electrice, echipamente de turbină, tractoare, taiere metalice, părinte-prese, echipamente compresoare, pompe, ridicare și transport, echipamente de încărcare și descărcare, echipamente de calcul.

Vehiculele sunt concepute pentru a muta oamenii și încărcătura în întreprindere și în afara acestuia.

Inventarul și accesoriile de producție sunt utilizate pentru a facilita operațiunile de producție (birouri de lucru, agent de lucru); pentru depozitarea corpurilor lichide și vrac (rezervoare, chanisi); Pentru protecția muncii (grupul de gard auto). Acest grup include, de asemenea, dulapuri de cumpărături și rafturi, containere de inventar, articole tehnice care nu pot fi atribuite mașinilor de lucru.

Inventarul economic include articolele de birou și economice: mobilierul de birou, dulapurile, tabelele, dulapurile sunt notificabile, mașini de scris, dispozitive multiplinare, precum și articole de prevenire a incendiilor.

Alte active fixe includ, de exemplu, fonduri de bibliotecă.

Principalele sarcini ale contabilității activelor fixe sunt:

· Designul documentar adecvat și reflecția în timp util în registrele contabile ale activelor fixe, deplasarea și eliminarea lor internă;

· Definirea fiabilă a rezultatelor din implementare și alte eliminări a activelor fixe;

· Determinarea exactă a costurilor asociate cu menținerea activelor fixe în stare de funcționare (cheltuieli pentru inspecția și îngrijirea tehnică, efectuarea tuturor tipurilor de reparații), calculul și reflexia corectă în contabilizarea cantității de amortizare a activelor fixe;

· Controlul asupra siguranței activelor fixe adoptate pentru contabilitate și eficacitatea utilizării acestora.

Activele fixe sunt grupate pe următoarele caracteristici:

· Tipuri de afiliere;

· Pe gradul de utilizare.

Pe tipuri, activele fixe ale organizațiilor sunt împărțite în următoarele grupe: spații rezidențiale, spații nerezidențiale, structuri, mașini și echipamente, vehicule, producție și echipamente economice, fonduri de bibliotecă, bijuterii și bijuterii, alte active fixe.

Aceste facilități ar trebui să se refere la active fixe asupra clasificatorului total al activelor fixe.

Clasificarea activelor fixe pe specii se bazează pe contabilitatea lor analitică.

Conform gradului de utilizare, activele fixe sunt împărțite în următoarele:

· In operatie;

· Rezervă (rezervă);

· Etapele de finalizare, modernizare, reconstrucție și lichidare parțială;

· La conservare.

În funcție de drepturile la obiecte, activele fixe sunt împărțite:

· Obiectele de active fixe deținute de Organizația privind dreptul de proprietate (inclusiv închiriate);

· Obiecte de active fixe care se află la organizarea în managementul operațional sau în jurisdicția economică;

· Obiecte de active fixe obținute de organizație de închiriat.

Unitatea de contabilitate bugetară a activelor fixe este un inventar.

Inventarul activelor fixe este un obiect cu toate dispozitivele sau un obiect izolat separativ separativ, menit să efectueze anumite funcții independente sau un complex separat de elemente articulate structural este unul sau mai multe elemente ale unuia sau diferite scopuri montate pe o singură fundație, rezultând fiecare Obiectul inclus în complex poate îndeplini funcțiile sale numai ca parte a complexului și nu în mod independent.

Fiecare inventar, cu excepția fondului de bibliotecă și a obiectelor în valoare de până la 3000 de ruble incluziv, i se atribuie un număr de secvență unic de inventariere.

Un număr atribuit inventarului poate fi marcat de o persoană responsabilă semnificativ în prezența șefului instituției sau a adjunctului și angajatului său de contabilitate prin atașarea unui simbol, aplicând vopsea sau asigurarea în alt mod a siguranței marcajului.

Numărul de inventar atribuit facilității de active fixe este păstrat pentru el pentru întreaga perioadă a locației sale în această instituție.

Numărul de inventar al activelor fixe scrise din contabilitatea bugetară nu este atribuit obiectelor nou adoptate.

Timbrele de marcare trebuie păstrate de șeful instituției sau deputatul său.

1.2 Evaluarea activelor fixe

Evaluarea activelor fixe este o expresie monetară a valorii lor în care se reflectă în contabilitate.

Există costul inițial, rezidual și de înlocuire a activelor fixe.

Activele fixe sunt acceptate pentru contabilizarea la costul lor inițial.

Valoarea inițială a activelor fixe este recunoscută ca valoare a instituției de investiții efective în achiziționarea, construirea și fabricarea instalațiilor de active fixe, luând în considerare sumele impozitului pe valoarea adăugată depusă cu furnizorii și contractanții (în plus față de achiziția lor, Structurile și fabricarea în cadrul impozitului pe venitul veniturilor pe valoarea adăugată (TVA), cu excepția cazului în care se prevede altfel de legislația fiscală Federația Rusă).

Atașamente pentru achiziționarea, construcția și fabricarea activelor fixe sunt:

· Sumele plătite în conformitate cu contractul furnizorului (vânzător);

· Sumele plătite organizațiilor pentru punerea în aplicare a muncii în cadrul contractului de construcție și a altor tratate;

· Sumele plătite organizațiilor pentru servicii de informare și consultanță legate de achiziționarea de active fixe;

· Taxele de înregistrare, taxele guvernamentale și alte plăți similare făcute în legătură cu dobândirea (obținerea) drepturilor la obiectul activelor fixe;

· taxe vamale;

· Remunerarea plătită de organizația intermediară prin care se achiziționează facilitatea de active fixe;

· Costurile de livrare a mijloacelor fixe la locul de utilizare, inclusiv costurile de asigurare de expediere;

· Alte costuri legate direct de facilitatea de achiziție, de construcție și de fabricație a activelor fixe, inclusiv conținutul gestionării instalației în construcție și supravegherea tehnică 1.

Pentru facilitățile de bunuri fixe efectuate la întreprindere în sine, precum și dobândite pentru o taxă de la alte organizații și persoane fizice, costul inițial este determinat pe baza costurilor reale ale construcției sau achiziționării acestor obiecte, inclusiv costurile de expediere, instalarea, instalarea, instalarea, instalarea, instalarea, instalarea, instalarea, instalare.

Valoarea inițială a activelor fixe obținute de instituție în temeiul contractului de donație este recunoscută de valoarea lor actuală de piață la data adoptării contabilității, care ar trebui să fie documentată, precum și costul serviciilor legate de livrarea, înregistrarea și aducerea acestora la un stat potrivit pentru utilizare.

Sub curent valoare de piață Se înțelege de sumă banicare pot fi obținute ca urmare a vânzării de active specificate la data adoptării pentru contabilitatea bugetară.

Evaluarea activelor fixe, a căror costuri sunt pronunțate în valută străină, se desfășoară în moneda Federației Ruse (ruble) prin recalcularea valorii străine la rata Băncii Centrale a Federației Ruse, care a funcționat la data adoptării instalației la contabilitatea bugetară.

Costul de înlocuire este costul reproducerii activelor fixe în condiții moderne (sub prețuri moderne, tehnică modernă etc.).

Instituțiile reevaluează costul activelor fixe, cu excepția activelor în metale prețioase, începând cu începutul anului de raportare prin recalcularea valorii lor de transport și a cantității de depreciere acumulate

Valoarea reziduală a activelor fixe este determinată prin scăderea din valoarea inițială (restabilită) a cantității de amortizare a activelor fixe.

Surse de dobândire a activelor fixe în instituțiile finanțate din buget sunt fonduri bugetare, finanțare extrabugegetară și primire gratuită din partea altor organizații.

Bilanțul instituției bugetare reflectă activele fixe dobândite în detrimentul bugetului nivelului relevant, precum și veniturile primite de la antreprenoriale și alte afaceri.

Capitolul 2. Contabilitatea activelor fixe în instituțiile bugetare

2.1 Caracteristicile contabilității activelor fixe într-o instituție bugetară

Contabilitatea activelor fixe în instituțiile bugetare se desfășoară în cont 010100000 "Active fixe".

În același timp, următoarele grupe de conturi se aplică formării informațiilor în termeni monetari asupra statutului obiectelor de active fixe și de operațiuni economice;

010110000 "Active fixe - instituții imobiliare";

010120000 "Active fixe - în special proprietatea mobilă a instituției";

010130000 "Active fixe - alte bunuri mobile ale instituției";

010140000 "Active fixe - articole de leasing."

În același timp, se aplică următoarele coduri analitice ale speciei din contul sintetic al obiectului de contabilitate:

1 "spații rezidențiale";

2 "spații nerezidențiale";

3 "facilități";

4 "mașini și echipamente";

5 "vehicule";

6 "Producție și inventar economic";

7 "Fondul de bibliotecă";

8 "alte active fixe".

Contabilitatea analitică a activelor fixe se efectuează pe cardurile de inventar deschise pe obiectele relevante (grup de obiecte) ale activelor fixe, cu excepția obiectelor Fondului Bibliotecii și a obiectelor de proprietate mobilă în valoare de până la 3000 de ruble incluzive, în contextul persoanelor responsabile din punct de vedere financiar și a tipurilor de proprietăți.

Cardul de contabilizare a cardului de inventar se deschide la fiecare obiect al activelor fixe.

Cartea contabilă a cardurilor de inventar a activelor fixe (AD. 2) se deschide la un grup de active fixe și este destinat contabilității obiectelor de fonduri de bibliotecă, de fabricație și de inventar economic.

Cardurile de inventar sunt înregistrate în cardurile de inventar pentru active fixe.

2.2 Contabilitate pentru active fixe

La achiziționarea de obiecte de active fixe cu instituțiile bugetare în a 18-a descărcare de gestiune a contabilității, numerele de cont indică codul de activitate:

· În detrimentul activităților generatoare de venituri (instituție de venit proprie);

· În detrimentul unei subvenții pentru punerea în aplicare a sarcinii de stat (municipale);

· Datorită subvenției în alte scopuri;

· În detrimentul investițiilor bugetare;

· În detrimentul asigurărilor obligatorii de sănătate.

Potrivit activelor fixe achiziționate în detrimentul subvențiilor nu sunt destinate să fie utilizate în activitățile Instituției TVA impozabile, valoarea TVA, prezentată cu contrapartide, instituția nu are dreptul să ia la deducere.

Formarea costului inițial al activelor fixe se efectuează în cont 010600000.

În același timp, într-o instituție bugetară pentru debitul contului 010601310 "Creșterea investițiilor în active fixe" reflectă costurile instituției legate de achiziția, fabricarea, crearea și alte fonduri de active fixe și la împrumutul de cont 010601410 " Reducerea investițiilor în active fixe "reflectă eliminarea investițiilor efectuate în active fixe atunci când le luați în considerare.

Facilitatea rezultată a activelor fixe este luată pentru a ține cont de valoarea contabilă cu reflecția simultană a cantității de depreciere acumulată anterior.

Durata de viață utilă a evaluării fixe obținute este determinată de perioada funcționării sale reale.

Având în vedere obiectele de active fixe, cu excepția obiectelor imobiliare, facilități de proprietate mobilă, în valoare de până la 3000 de ruble inclusiv și obiecte ale Fondului de bibliotecă la valoarea inițială formată atunci când le dobândește, creând, producție, inclusiv. Metoda economică se reflectă pe baza documentelor contabile primare: un act de primire a clădirii (FO.306030), un act de primire a facilității de active fixe (cu excepția clădirilor, structurilor) (F. 0306001), Actul de acceptare Grupuri de active fixe (cu excepția clădirilor, structurilor) (F. 0306031), factură pentru circulația internă a activelor fixe (F.0306032):

· Eliberarea activelor fixe în instituțiile bugetare, costurile de până la 3000 de ruble incluzive, cu excepția obiectelor imobiliare, se reflectă pe baza documentului principal principal: declarația de emitere a valorilor materiale pentru nevoile instituției ( F.0504210).

· Eliberarea Fundației Bibliotecii, indiferent de cost, precum și facilitățile de active fixe în valoare de peste 3000 de ruble, cu excepția obiectelor imobiliare, se reflectă pe baza documentului principal de contabilitate - cerințele facturii (F. 0315006) .

2.3 Contabilitatea pentru eliminarea activelor fixe

Instituția bugetară nu are dreptul fără consimțământul proprietarului de a dispune de bunuri imobile și de o proprietate de călătorie deosebit de valoroasă, consacrată de proprietar sau dobândită de instituția bugetară în detrimentul fondurilor alocate de către proprietar.

Punerea în aplicare a proprietății aparținând instituției cu privire la dreptul de gestionare operațională este înregistrată cu utilizarea contului 0 401 10 172 "Venituri din operațiuni cu active".

Obiectele de active fixe pot fi retrase din soldul instituției numai dacă au devenit nerezonabile și nu pot fi utilizate în activitățile instituției.

Proprietatea federală și în special bunurile mobile valoroase (inclusiv obiectele de construcție neterminate), consacrate la instituția federală de stat de către proprietar sau dobândită în detrimentul fondurilor alocate de fondatorul său, se desfășoară în coordonare cu Federal autoritatea autorității executive, în care este în curs de desfășurare.

Transferul gratuit de către instituțiile bugetare de active fixe poate fi realizat în următoarele cazuri:

· Ca parte a calculelor dintre sediul central și diviziile separate (ramuri);

· Autoritate, instituție de stat (municipală), inclusiv la încetarea dreptului de gestionare operațională (retragerea din managementul operațional);

· În conformitate cu legislația Federației Ruse, alți deținători de drepturi de autor, cu excepția autorităților de stat (municipale).

Transferul gratuit al activelor fixe se efectuează la valoarea cărții cu transmiterea simultană a sumei acumulate pe facilitatea de active fixe.

Transferați facilități gratuite de active fixe puterea statului și conducerea și organele autoguvernării locale, precum și instituțiile de stat și municipale, întreprinderile unitară de stat și municipale nu sunt supuse TVA.

Transmisia în conformitate cu legislația Federației Ruse, obiectul activelor fixe este gratuit pe baza: Legea privind recepția - transmiterea obiectului de active fixe (cu excepția clădirilor, structurilor) (f. 0306001), Actul privind recepția - transmiterea grupurilor de active fixe (cu excepția clădirilor, structurilor) (f. 0306031), actul de primire a clădirii (Facilități) (F. 0306030), cu aplicarea documentelor privind înregistrarea de stat a rezilierii Dreptul la gestionarea operațională a imobilelor sau copiile lor certificate în cazurile stabilite de legislația Federației Ruse.

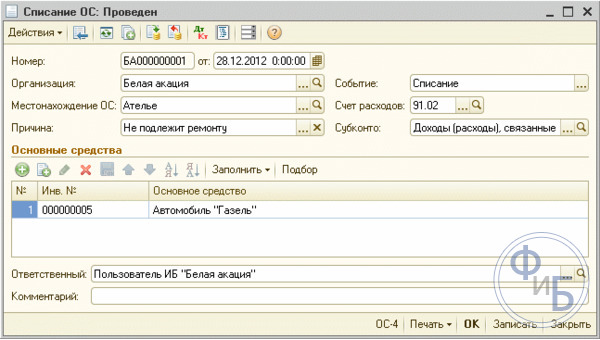

Eliminarea activelor fixe este emisă de următoarele documente primare:

Actul de scriere a facilității de active fixe (cu excepția autovehiculelor) (F. 0306003);

Acționează în funcție de scrierea grupurilor de active fixe (cu excepția autovehiculelor) (F. 0306033);

Acționați în funcție de autovehiculele (F. 0306004);

Acționați în funcție de înregistrarea unui inventar moale și economic (F. 0504143). Este folosit pentru a scrie obiecte omogene ale costului inventarului economic de la 3000 de ruble. Până la 40000 de ruble. incluzând unitatea și servește ca bază pentru reflectarea în agențiile contabile ale eliminării acestor obiecte contabile;

Actul de scriere a literaturii excluse din bibliotecă (F. 0504144) (AD. 8) cu aplicarea listelor de literatură exclasă.

Contabilitatea pentru eliminarea și circulația activelor nefinanciare se desfășoară în Jurnalul de operațiuni privind eliminarea și circulația activelor nefinanciare (F. 0504071).

2.4 Deprecierea

Deprecierea este procesul de transfer treptat al valorii muncii cu uzura fizică și morală a produsului produsă cu ajutorul lor.

Indicatorul de amortizare reflectă valoarea valorii activelor fixe, a imobilizărilor necorporale, consacrate cu stabilirea dreptului de gestionare operațională, precum și a obiectelor din activele nefinanciare care constituie trezoreria statului (municipale), transferate pe parcursul perioadei lor Utilizați pentru a reduce rezultatul financiar.

Calculul sumei anuale de amortizare se face de către unitate care efectuează contabilizarea facilității de active fixe, de imobilizări necorporale, pe baza valorii sale contabile și a ratei deprecierii, calculată pe baza utilizării sale utile .

Suma anuală de depreciere \u003d costul inițial * Rata de depreciere

Amortizarea începe din prima zi a lunii următoare lunii adoptării obiectului de a ține cont și se face la rambursarea integrală a valorii acestui obiect sau la eliminarea acestuia.

Procedura de depreciere:

1) privind obiectul imobilului:

În valoare de până la 40.000 de ruble, amortizarea incluzivă este acumulată în valoare de 100% din valoarea contabilă a obiectului atunci când este luată în considerare;

În valoare de peste 40.000 de ruble deprecierea se percepe în conformitate cu standardele de amortizare calculate în mod prescris;

2) pe obiectele de bunuri mobile:

Obiectele fondului de bibliotecă costă până la 40.000 de ruble sunt incluzive, deprecierea este acumulată în cantitatea de valoare de 100% la emiterea unui obiect în funcțiune;

Obiectele de active fixe în valoare de peste 40.000 de ruble depreciere sunt acumulate în conformitate cu ratele de amortizare calculate în mod prescris;

Pe facilitățile de active fixe în valoare de până la 3000 de ruble incluzive, cu excepția obiectelor fondului de bibliotecă, imobilizările necorporale, deprecierea nu este percepută;

Alte obiecte ale activelor fixe costă de la 3000 la 40.000 de ruble, deprecierea incluzivă se percepe în cantitatea de valoare de 100% la emiterea unui obiect în funcțiune.

Deprecierea se percepe pe cont 010400000 "Depreciere", acest cont este pasiv.

CT reflectă deprecierea;

Prin deprecierea DT de scriere.

Saldo CT prezintă cantitatea de depreciere acumulată. Cosu Cosu 410 pentru a reduce costul; 420 pentru a reduce costul ANM.

2.5 Procedura de inventar

În activitățile instituției bugetare, există adesea situații care necesită inventar de investiții obligatorii în conformitate cu cerințele Legii nr. 402-FZ, și anume:

Când transferați proprietatea de închiriat, cumpărați, vinde;

Înainte de a întocmi raportarea contabilă anuală;

La schimbarea persoanelor responsabile din punct de vedere financiar;

Atunci când identificați faptele de deturnare, abuz sau deteriorarea proprietății.

Inventarul activelor fixe reprezintă o reconciliere a disponibilității efective a activelor fixe cu datele contabile.

Inventarul activelor fixe este permis o dată la trei ani, iar fondurile de bibliotecă - o dată la cinci ani.

Comisia se numește Comisia, precum și data și calendarul inventarului.

Efectuarea inventarului de active fixe este examinarea Comisiei de obiecte.

Inventarul activelor fixe începe să verifice disponibilitatea și starea cardurilor de inventar ale activelor fixe (F. 0504031), pașapoarte tehnice și alte documente tehnice.

În inventarul de inventar (F. 0504087) reflectă numele, numirea, sălile de inventar și indicatorii de bază tehnici sau operaționali ai activelor fixe.

Inventarul clădirilor, structurilor, Comisia verifică disponibilitatea documentelor care confirmă consolidarea acestor facilități pentru stabilirea dreptului de gestionare operațională.

Fondurile principale neacceptate identificate în inventar trebuie recuperate la prețurile pieței.

Astfel de active fixe, cum ar fi mașinile, echipamentele, vehiculele sunt introduse în inventar de inventar individual. Indicați numărul din fabrică pe pașaportul tehnic al producătorului, anul de fabricație, scop, putere.

Toți stabiliți în ceea ce privește discrețiile de inventar ale disponibilității reale cu datele contabile sunt înregistrate în situația discrepanțelor cu privire la rezultatele inventarului (F. 0504092).

Rezultatele inventarului fac un act asupra rezultatelor inventarului (F. 0504835).

Concluzie

În activitatea financiară și economică a oricărei instituții, un rol special aparține activelor fixe, deoarece acestea sunt formate în producția lor agregată - baza tehnică a întreprinderii.

Activele fixe care operează în instituții bugetare (asistență medicală, educație, cultură, știință etc.), spre deosebire de activele fixe de producție, nu participă la procesul de producție și deservirea proceselor care apar în aceste organizații pentru a satisface nevoile socio-culturale ale Populația, implementarea funcțiilor administrația publică, adică mijloace de bază ne-fabricare.

Având în vedere metodologia și organizarea înregistrărilor de active fixe într-o instituție bugetară, pot fi trase următoarele concluzii:

Fondurile fundamentale ale instituției bugetare sunt un set de valori materiale și reale utilizate ca mijloc de muncă și de funcționare pentru o lungă perioadă de timp;

Fondurile fundamentale ale organizației bugetare se reflectă în contabilitatea bugetară și raportarea la costul inițial, adică În funcție de costurile reale ale achiziției, structurilor și producției lor și elemente reevaluate - la un cost de reabilitare;

Activele fixe în instituție pot veni ca urmare a achiziționării bugetului sau a altor organizații;

Fondurile fundamentale care au intrat în lipsă sunt retrase în mod prescris;

Toate activele obținute, transmise în mod liber, precum și imobilizările pensionate sunt înregistrate în valoarea bilanțului;

Contabilitatea activelor fixe se efectuează în contextul instalațiilor de inventar în locurile lor de depozitare și ale persoanelor responsabile;

Pentru a organiza contabilitatea și asigurarea controlului asupra siguranței activelor fixe, fiecare obiect este atribuit numărului de inventar;

În procesul de operare, activele fixe treptat, adică. Costul lor inițial este în mod constant scăzut, pentru aceasta este necesar să se facă acumularea de uzură.

Când scrieți o dată munca de testare Principalele caracteristici ale organizării activelor fixe în instituțiile bugetare au fost studiate. De asemenea, deprecierea și evaluarea lor, asemănările și diferențele dintre bugetul și contabilitatea financiară în această chestiune au fost, de asemenea, detaliate, tipuri suplimentare de active fixe luate în considerare în instituțiile bugetare.

Bibliografie

1. "Constituția Federației Ruse".

2. "Codul Bugetului Federației Ruse" din 07/31/1998 N 145-FZ (cu modificări și completări de la 01/01/2013).

3. "Codul muncii al Federației Ruse" din 30 decembrie 2001 N 197-FZ (cu schimbări și completări din 12/15/2011).

4. Instrucțiuni metodice privind inventarul obligațiilor de proprietate și financiare, aprobate prin Ordinul Ministerului Finanțelor al Federației Ruse din 13 iulie 1995. № 49.

5. Ordinul Ministerului Finanțelor din Federația Rusă din data de 16 decembrie 2010 nr. 174N "privind aprobarea planului de conturi contabilă ale instituțiilor bugetare și instrucțiuni pentru utilizarea sa."

6. Alekseeva i.v. -Buget Contabilitate pas cu pas. - M.: EAR, 2010.- 479С.

7. Babich, a.m. Finanțe de stat și municipale: studii. Pentru universități / a.m. Babich, L.N. Pavlova. - M.: UNITI, 2009. - 688 cu

8. BURKHANOVA I.V. Sistemul bugetar al Federației Ruse. Prelegeri abstracte [text] / și. V. Burkhanova. - M.: EKSMO, 2011. - 160 S

9. Instituții bugetare: Contabilizarea noilor reguli / ed. G.Y. Kasyanova.- M.: Abak, 2012.- 376C.

10. Vasiliev yu.a. Deprecierea obiectelor de operare în contabilitate și contabilitate fiscală înainte și după modernizare // aspecte de contabilitate și fiscalitate reală. - 2008. - № 6. - C.11 - 14. 11. Venenina E.l. Analiza actualizării PBU 6/01 "Contabilitate pentru active fixe" // nou în contabilitate și raportare. - 2011. - № 4. - C.4 - 5. 12. Bolununov N.L., Fomina L.F. Tutorial privind contabilitatea. -2-epide., Perry. Si adauga. - M.: TK VELBY, 2009.

13. Vfliemsky A.V., Chirkina O.V. Contabilitate în instituțiile de învățământ. - M.: Căutare pedagogică, 2009. - 192 p.

14. Tocherev i.N. Finanțe de stat și municipale: un manual pentru stud. Universități / I.N. Totuși. - M.: INFRA-M, 2009. - 268C. - (Educatie inalta)

Postat pe Allbest.ru.

...Documente similare

Contabilitate pentru activele nefinanciare în instituțiile bugetare. Conceptul de active fixe, imobilizări necorporale și neroduse. Conceptul de rezerve materiale în contabilitatea bugetară. Procedura de primire și eliminare a NFA. Depreciere. Finanțarea bugetului.

examinare, a adăugat 03/22/2012

Sarcini, clasificarea și gruparea de active fixe. Facilitatea de inventariere a activelor fixe, evaluarea valorii acestora. Contabilitate pentru primirea și circulația mijloacelor fixe, deprecierea. Procedura și termenele limită pentru inventar, reflectate în conturi.

examinare, a adăugat 11/13/2010

Conceptul, clasificarea, evaluarea și reevaluarea activelor fixe. Contabilizarea primirii, eliminarea activelor fixe și procedura de efectuare a inventarului acestora. Contabilitate pentru depreciere, reparare, modernizare și reconstrucție a activelor fixe. Surse de audit al activelor fixe.

teza, a adăugat 30.03.2009

Caracteristicile contabilității și analiza activelor fixe în instituțiile bugetare. O scurtă descriere a LLC "Managementul construcției și instalațiilor №25". Analiza utilizării activelor fixe în instituție. Modalități de îmbunătățire a eficienței utilizării mijloacelor fixe.

teza, a fost adăugată 09/26/2010

Esența economică și obiectivele activelor fixe. Clasificarea și evaluarea activelor fixe. Documentar, reprezentând primirea și eliminarea activelor fixe. Contabilitate pentru depreciere, reparații, inventar, disponibilitate și circulație a activelor fixe.

teza, a fost adăugată 05/26/2015

Conceptul de active fixe, clasificarea acestora, documentar. Documentele de reglementare care își reglează contabilitatea. Ordinul de reflecție în declarațiile contabile ale operațiunilor de primire OS, acumularea deprecierii, eliminării, inventarului și reevaluării.

lucrări de curs, a fost adăugată 14.10.2014

Specificitatea contabilității și controlului în instituțiile bugetare. Conceptul și conținutul categoriei "Active financiare" în instituțiile bugetare. Contabilitate pentru bani utilizând produsul software "1C: Instituția de stat Contabilitatea 8".

rezumat, a adăugat 10/22/2015

Organizarea contabilității de primire a activelor fixe. Procedura de acumulare a amortizării prin active fixe. Contabilizarea eliminării activelor fixe, a contului Ciffers. Caracteristicile practice ale unor aspecte ale menținerii activelor fixe de către organizație.

cursuri, a adăugat 04/05/2012

Definirea, clasificarea și evaluarea activelor fixe. Reprezentând chitanța și circulația activelor fixe. Deprecierea activelor fixe. Caracteristicile activelor fixe contabile într-o organizație comercială. Reprezentând chitanța și circulația activelor fixe.

Comunicarea necesară a fondurilor de buget și a organizațiilor guvernamentale este considerată cea mai mare măsură de consum și o perioadă lungă de timp. Această operațiune se reflectă în următoarea contabilitate. Bugetul și organizațiile în curs de dezvoltare autonom există nuanțele lor de a scrie activele fixe disponibile.

Este necesar să se facă active fixe într-o declarație acum cu o atenție deosebită, deoarece reflectarea corectă a venitului de articol este urmată în mod intenționat de autoritățile fiscale și de alte autorități auditive.

Dacă nu există experiență de scriere, este recomandabil să vă familiarizați cu toate caracteristicile procedurii în avans. Erorile de rachete și greșelile pot duce la anumite amenzi și alte tipuri de dificultăți. Legislația actuală reglementează procedura de eliminare a principalei activări monetare a organizațiilor.

Definiție generală.

Procesul de scriere implică retragerea sistemului de operare (imobilizări fixe) a întreprinderii curente din contabilitate. Motivul acestei acțiuni nu ar trebui să fie voința organizatorului, trebuie să fie un obiectiv asociat factorilor externi.

Write-off-urile se pot baza pe următoarele motive obiective:

- Când este instalat faptul de furt;

- În timpul uzurii fizice sau morale;

- La momentul plasării de vânzare;

- Atunci când se schimbă pe proprietatea echivalentă;

- La momentul luării anumitor contribuții la capitalul social autorizat.

Este important să realizăm că există o anumită diferență între depunerea directă și transferul de fonduri către o altă întreprindere în curs de dezvoltare. Documentarul reflectă procedurile au, de asemenea, anumite diferențe.

Pe baza articolului de reglementare al legii, toată proprietatea acestor agenții se află în managementul operațional oficial, iar statul este considerat proprietarul legal al acestor beneficii.

Există următoarele tipuri de bunuri valoroase ale organizațiilor bugetare, precum și metode de management accesibile:

- Imobiliar de orice formă - pentru a efectua orice operațiune cu acesta, trebuie să înscrieți consimțământul documentar al proprietarului oficial;

- Un grup de bunuri mobile este o proprietate valoroasă atribuită proprietarului organizației bugetare, caz în care consimțământul proprietarului trebuie, de asemenea, să efectueze orice operațiune;

- Proprietăți mobile valoroase, concepute pentru fondurile primite de la proprietarul oficial al unei organizații bugetare, organizația trebuie să fie înscrisă de consimțământul proprietarului pentru desfășurarea de operațiuni cu participarea acestei proprietăți;

- Proprietatea valoroasă achiziționată pentru fonduri organizația activatăcâștigat de ea independent în timpul diferitelor operațiuni generatoare de venituri - dreptul de a elimina o astfel de proprietate este menținut de la organizație;

- Alte proprietăți conduse, instituția bugetară este gestionată independent.

După ce tipurile de proprietăți utilizate sunt definite, merită să rafinăm obiectivele și motivele pentru a scrie.

Portofoliul financiar principal vă permite să rezolvați următoarele sarcini ale oricărei întreprinderi existente, indiferent de forma sa:

- Sistematizarea acestor active fixe;

- Reprezentarea unei imagini complete și reale a activelor fixe;

- Reducerea cheltuielilor pentru proprietatea învecinată din punct de vedere moral;

- Optimizarea unor procese importante de producție;

- Creșterea rentabilității întreprinderii;

- Formarea sucursalelor filialelor;

- Organizarea tuturor informațiilor financiare.

Aceasta este o scurtă listă de sarcini care pot rezolva procedura de scriere a capitalului fix.

Baza de reglementare

Toate fondurile disponibile în companie ar trebui să se reflecte pe baza actelor de reglementare adoptate privind raportarea contabilă. Toate procedurile de reflectare a activelor fixe sunt efectuate pe baza ordinii adoptate a Ministerului Finanțelor din Federația Rusă nr. 22N din 30.03.01. Documentul adoptat este o listă impresionantă de diverse aplicații legate de reglementarea reflecției OS în raportarea contabilă periodică. Toate aceste caracteristici și nuanțe merită vizionate în prealabil, deoarece aceste informații vor fi necesare în scopul planificării strategice, deci este imposibil să se facă o eroare în succesiunea acțiunilor. Acțiunile incorecte vor implica un rezultat nedorit, ceea ce poate duce la anumite pierderi.

Setul de reguli de scriere a soldului principal este destul de larg, ele nu sunt atât de greu de observat, deoarece pare la prima vedere. Acestea sunt reglementate la nivelul legislației în vigoare. De asemenea, acestea ar trebui studiate în prealabil. Cu o experiență minimă, este necesar să se ia în considerare mai multe exemple reale din viață.

Pentru a scrie, aveți nevoie de motive solide pentru acest lucru. Iată câteva motive obiective pentru această procedură:

- Dacă sistemul de operare a pierdut unele proprietăți importante, nu poate funcționa corect;

- OS nu mai găsește utilizarea de la distrugerea sau pierderea completă.

Pentru a evita multe dificultăți, trebuie să explorați toate punctele importante ale acestui proces.

Trebuie să postați următoarele întrebări în avans:

- Crearea ordinii dorite;

- Reflecția documentelor cu cablajul.

Pentru a efectua procedurile asociate cu sistemul de operare, poate fi necesară următoarea lucrare:

- Document standard OS-1 pentru primirea și sistemul de operare suplimentar de transmisie;

- Actul oficial de trecere și primire a construcției clădirii - OS-1A;

- Factura concepută pentru a reflecta circulația activelor fixe - OS-2;

- Formular pentru a reflecta recepția și sistemul de operare de transmisie după lucrările de reparații - OS-3;

- Cardul de inventar - OS-6;

- O revistă specială creată pentru a reflecta toate informațiile despre sistemul de operare scris.

În plus față de lista documentației dorite, există și alte forme care nu sunt reflectate de legislativ, conținutul lor nu ar trebui să încalce existente reguli. Lista include: ordinea oficială, pe baza căreia procedura de eliminare a instalațiilor importante de OS, reprezentând desfășurarea procedurii, unde se va reflecta funcționarea întreprinderii de operare.

Lista exactă a documentației depinde direct de fondatorii organizației, adică de la proprietarii oficiali ai proprietății valoroase. În cazul în care organizația se formează pe baza proprietății valoroase a subiectului actual al Federației Ruse sau a municipalității, atunci la elaborarea unei liste sunt ghidate de legislația municipală adoptată.

În cazul în care proprietatea este recunoscută de Federal, atunci regulile de exploatare a scrisorii sunt reglementate de organele federale ale autorității municipale, în fața căreia organizarea este responsabilă. Pentru astfel de BU (Instituții bugetare), realizând gestionarea proprietății federale care reglementează baza, dispoziția nr. 834 este considerată despre particularitățile de informare a proprietății federale, introdusă la 14.10.2010.

Rețeaua are un număr suficient de eșantioane de o comandă specială pentru a reflecta eliminarea fondurilor acumulate. Ca surse, merită acordată preferințele resurselor care s-au dovedit a fi perfecte. Pentru a evita diferite probleme și încălcări, trebuie să vă asigurați că următoarele date personale sunt reflectate în ordinea:

- Numele complet al ordinului oficial;

- Data curentă a compilării;

- Data de scriere OS;

- Motive pentru scrierea OS;

- Confirmarea documentară a necesității de a elimina sistemul de operare, baza pentru aceasta poate fi încheierea oficială a Comisiei;

- Formularea exactă a acțiunilor organelor executive ale întreprinderii;

- Semnătura șefului șef;

- Data semnării oficiale.

În practică, abaterile mici sunt permise din algoritmul propus pentru compilarea ordinului.

Există următoarele algoritime de scriere secvențială adoptată OS:

- Formarea unei comisii speciale - este creată pentru a pune în aplicare diferite proceduri legate de OS (implementare, orice alte alternative);

- Rezumarea activităților Comisiei înființate este de a crea acte documentare speciale, pe baza cărora se formează o descriere necesară a sistemului de operare.

Documentarul de scriere trebuie să reflecte următoarele puncte:

- Data actuală de punere în funcțiune a instalației de producție;

- Data exactă de primire a obiectului tehnic asupra întreprinderii;

- Costul exact al obiectului tehnic este reevaluarea inițială;

- Suma pentru acumularea pentru uzura obiectului;

- Durata de viață estimată;

- Utilizarea tehnică reală;

- Motive curente pentru scrierea OSP.

Dacă activele fixe sunt debitate din cauza unei anumite situații de urgență, atunci documentația principală necesită atașarea unui act suplimentar, în cazul în care vor fi reflectate informații detaliate privind incidentul actual, mărimea acestor acțiuni. În cazul în care a apărut delapidarea, a fost făcută o anumită prejudiciu întreprinderii, este necesar să se furnizeze o copie a unui dosar sau o documentație penală privind adoptarea anumitor măsuri pentru a proteja interesele personale ale instituției și rambursarea daunelor; Precum și o comandă copiată pentru făptuitori, o copie a unui certificat important al compensației necesare pentru daunele persoanelor concepute vinovate de comiterea unei anumite deturnare.

Pentru a obține consimțământul față de eliminarea oricărei proprietăți a BUP gestionate de fonduri bugetare, este necesar să se creeze o comisie specială, să ofere comenzile un documentar confirmat că trebuie să scrie de pe proprietate. Comisia formată efectuează următoarele funcții:

- Efectuarea unui inventar complet al proprietății disponibile;

- Implementarea unei examinări detaliate a proprietății;

- Stabilirea unor motive specifice pentru redactarea;

- Evaluează fezabilitatea economică suplimentară a utilizării proprietății;

- Ca urmare, este actul oficial de a scrie fonduri.

În urma lucrărilor sale productive, Comisia specială emite un protocol detaliat la care se adaugă actele de inventar de evaluare. statutul tehnic., acționează pentru a scrie și alte documente importante. La scrierea mașinii, ar putea fi necesar să se aprecieze concluzia ofițerilor de poliție din trafic.

Ca și în BU, în LLC, procedura de scriere a proprietății învechite este similară cu procesul similar din Bu. Verdictul defectelor este motivul de a scrie OSP din contabilitate. Scrierea este o operațiune economică finală în utilizarea continuă a obiectului OS, include următoarele acțiuni:

- Diagnosticarea atentă a stării tehnice actuale a fiecărei unități situată pe bilanț;

- Înregistrarea documentației de reglementare necesare;

- Obținerea unei permisiuni adecvate de a scrie de la proprietarul oficial;

- Realizarea de dezmembrare și dezasamblare;

- Efectuarea eliminării și procesului de depunere a bilanțului principal.

Astfel încât să nu existe erori în succesiunea acțiunilor și a documentelor, este necesar să se respecte procedura de scriere a echipamentelor valoroase.

Evaluarea stării tehnice

Organizațiile nu sunt obligate să atragă pentru a evalua condiția tehnică a instituțiilor terță parte. O decizie similară de a scrie poate fi adoptată de o comisie organizată, formată din angajații existenți cu calificări adecvate. Competența lor include:

- Diagnosticarea detaliată a obiectului care urmează să fie debitat;

- Evaluarea fezabilității utilizării în continuare a obiectului;

- Clarificarea unor motive precise pentru o descriere ulterioară a obiectului tehnic;

- Pregătirea actelor oficiale privind eliminarea obiectelor tehnice importante ale OS.

Dacă nu există angajați în statul care pot îndeplini aceste atribuții, organizația are dreptul de a utiliza serviciile terților ale societății cu care trebuie încheiat acordul de cooperare.

Procesul de acord

Conform rezultatelor unui control aprofundat, Comisia stabilită pregătește lucrări pentru a coordona sistemul de scriere OS. Pentru a scrie echipamentul de birou învechit, acesta va fi necesar:

- Ordinul director al întreprinderii cu privire la formarea unei comisii speciale pentru scrierea OS;

- Carduri de contabilitate a cardurilor de inventar;

- Oficial concluzie tehnicăcare poate fi obținută de la o organizație specială, aceasta confirmă caracterul inutil al tehnologiei de reparare și utilizare în continuare;

- Pașaportul tehnic al echipamentelor învechite;

- Extrasul oficial din registrul existent al proprietății municipale.

Pentru a afla procesul de scriere al bugetului principal, învățați o instrucțiune scurtă.

Instrucțiuni de scriere OS

Există 6 pași consecutivi pentru procesul de scriere OS:

- Pentru a confirma procesul de scriere, se întocmește un act special în 2 exemplare. Unul este transmis contabilității actuale pentru contabilitate ulterioară, al doilea este trimis persoanei care a încheiat acordul oficial privind răspunderea;

- Atunci când se scriu fondurile care nu sunt pe deplin amortizate, actul oficial de reducere a acestora va fi considerat principalul document, deoarece valoarea reziduală a proprietății sa reflectat în rolul profitului impozabil al întreprinderii;

- Contabilitatea contabilă a sistemului de operare, pe care există o anumită depreciere, implică utilizarea următoarelor cabluri: subaccount de debit 01 "eliminarea mijloacelor fixe - credit 01" Active fixe ", acest lucru este necesar pentru a ține cont de costul inițial al unui obiect scris ;

- Dacă o descriere importantă rămâne detalii importante sau piese de schimb, care vor putea găsi utilizarea lor în viitor sub forma unei resturi, acestea se referă la alte venituri. Acestea se reflectă în contabilitate pe baza valorii actuale;

- Costurile și veniturile din procesul de reducere a sistemului de operare către conturile referitoare la veniturile și cheltuielile fără dealer. Aceste costuri care afectează profiturile impozabile. Acestea includ costurile asociate cu demontarea, dezasamblarea și exportul de echipamente învechite, precum și cu sumele de amortizare care nu au fost încă acumulate oficial. Toate aceste costuri trebuie să fie documentate;

- Profitul impozabil nu include prețul materialelor și părțile rămase obținute în procesul de dezasamblare a echipamentelor învechite.

Care este sistemul de operare de scriere?

Principalele mijloace tehnice enumerate cu privire la soldul principal al întreprinderii fac obiectul impozitelor pe proprietate. În cazul în care instrumentul tehnic este într-adevăr depășit, acesta nu poate aduce un anumit venit în unitate, iar recuperarea ulterioară este imposibilă din orice motiv, este mai bine să se facă un echilibru pentru a rezilia plata impozitelor obligatorii.

În unele instituții, cu scopul de a face o decizie finală de a scrie, proprietatea este trimisă agenției federale de management al proprietății, această organizație este recunoscută ca proprietar oficial cu privire la mijloacele tehnice în proprietatea federală. În cazul în care prețul obiectului OS nu depășește cifra de 3000 p., Instituția nu necesită o negociere a debitării cu Autoritatea Agenției Federale de Management al Proprietății. Dacă costul obiectului scris este în limitele de 3000 până la 200 mii de ruble, atunci fără aprobare, nu este necesar să facem aici.

Vă puteți familiariza cu elementele de bază ale contabilității de scriere a activelor fixe din videoclip.

Ce concepte de bază conțin un standard? Care este procedura de luare a activelor fixe în instituții în conformitate cu acest standard? Cum costul inițial al sistemului de operare? Care sunt noile taxe de depreciere sunt incluse în standard? Cum ar trebui eliminarea sistemului de operare și care este procedura de dezvăluire a informațiilor despre acestea în raportare?

Standardul federal "Active fixe" (denumite în continuare "standardul") stabilește cerințe de contabilitate uniformă pentru activele clasificate ca active fixe, precum și cerințele privind informațiile despre acestea dezvăluite în raportarea contabilă (financiară).

Standardul se aplică la efectuarea contabilității activelor fixe, inclusiv a celor obținute în cadrul relațiilor de închiriere, dar pe baza prevederilor standardului federal "chiria".

Noțiuni de bază.

Standardul definește conceptele de bază utilizate în divulgarea informațiilor despre mijloacele de bază. În instrucțiunile numărul 157N, care este în prezent un document fundamental privind contabilizarea bugetară a activelor fixe, sunt prezentate numai unele dintre ele. Vom familiariza cu conceptele date în standard.

Active fixe - valori materiale, indiferent de valoarea lor, cu o durată de viață utilă pentru mai mult de 12 luni, destinate utilizării repetate sau permanente, inclusiv cele în funcțiune, rezervă, conservare, precum și pentru depunerea în cadrul relațiilor de închiriere, inclusiv investiții imobiliare.

Nu se referă la active fixe:

- active neproduse;

- proprietatea care constituie trezoreria de stat (municipală);

- drepturi de dezvoltare a mineralelor și a rezervelor minerale, cum ar fi petrolul, gazele naturale și resursele similare neregenerabile;

- valorile materialelor, inclusiv obiectele imobiliare, destinate vânzării și (sau) luate în considerare în compoziția stocurilor, obiecte de construcții incomplete enumerate în componența investițiilor de capital;

- active biologice.

Grupurile de active fixe reprezintă un set de active alocate unor scopuri contabile similare în esență sau funcții efectuate în activitățile entității contabile, informații despre care sunt dezvăluite în raportarea contabilă (financiară) a indicatorului generalizat.

Grupurile de active fixe sunt:

a) spații rezidențiale;

b) spații nerezidențiale (clădiri și structuri);

c) mașini și echipamente;

d) vehicule;

e) producția de inventar și economică;

e) plantații perene;

g) investiții imobiliare;

h) activele fixe care nu sunt incluse în alte grupuri.

Investiții imobiliare - obiecte de bunuri imobiliare sau părțile lor în posesia și (sau) în scopul obținerii chiriei și (sau) cresc costurile imobiliare, dar care nu sunt destinate punerii în aplicare a competențelor de stat (municipale) încredințate entității ( Funcții) Pentru îndeplinirea muncii, furnizarea de servicii sau pentru nevoile de gestionare a contorizării și (sau) a entității de vânzări.

Activele patrimoniului cultural - valori materiale care decurg din evenimente istorice și posedă valoarea din punctul de vedere al istoriei, arheologiei, arhitecturii, planificării urbane, artei, științei și tehnologiei, esteticii, etnologiei sau antropologiei, culturii sociale și dovezilor de epoci și Civilizații, surse autentice de informații privind nașterea și dezvoltarea culturii.

Costul inițial este costul la care este adoptat activul la contabilitate.

Deprecierea este valoarea valorii activului, referitoare treptată a utilizării utile pentru cheltuieli (pentru a reduce rezultatul financiar).

Perioada de utilizare utilă - perioada în care se preconizează utilizarea obiectului contabilității în activitatea sa în scopul cărora a fost achiziționată și (OR) se obține (utilizează în scopuri programate).

Costuri reevaluate - valoarea activului la data reevaluării, amortizarea mai puțin acumulată și activul acumulat din depreciere.

Valoarea echilibrului - valoarea inițială a activului, ținând cont de modificările sale.

Valoarea reziduală este costul în care activul se reflectă în raportarea contabilă (financiară) după deducerea amortizării acumulate și a pierderilor acumulate din deprecierea activului.

Amortizarea acumulată este valoarea amortizării calculate pentru perioada de utilizare a activului (la data operațiunii cu activul și (sau) la data raportării).

Pierderea acumulată de depreciere a activului este valoarea unei pierderi a deprecierii activelor calculate pe parcursul utilizării sale (la data operațiunii cu activul și (Or) la data raportării).

Operațiunile de schimb sunt operațiuni în care transferul (obținerea) activelor are loc în conformitate cu o valoare monetară comparabilă (valoare) sub formă de fonduri și (sau) alte valori materiale, lucrări, servicii, drepturi de utilizare a bunurilor.

Operațiunile inutile sunt operațiuni în care se produce chitanța (transmiterea) activelor fără a obține alte active (monetare și materiale). Cu alte cuvinte, aceasta obține (transfer) de active gratuite sau la prețuri minore în raport cu prețul pieței.

Recunoașterea activelor fixe.

În cea de-a treia secțiune a secțiunii standard, adoptarea activelor fixe în instituții este indicată de conceptul de "recunoaștere". Acest lucru nu schimbă esența prevederilor prezentate în acesta, care sunt parțial similare cu unele prevederi ale instrucțiunilor nr. 157N. Luați în considerare punctele principale ale acestei secțiuni.

Unitatea de contabilitate a activelor fixe în instituții (OS) este un inventar. Fiecare inventar i se atribuie un număr de inventar în modul prevăzut de politica contabilă a instituției, ținând seama de prevederile standardului și instrucțiunilor nr. 157N. Numărul de inventar este păstrat pentru întreaga perioadă a șederii sale în instituție. După eliminarea obiectului, numărul de inventar nu este atribuit nimănui.

Unitatea de contabilitate a activelor fixe în instituții (OS) este un inventar. Fiecare inventar i se atribuie un număr de inventar în modul prevăzut de politica contabilă a instituției, ținând seama de prevederile standardului și instrucțiunilor nr. 157N. Numărul de inventar este păstrat pentru întreaga perioadă a șederii sale în instituție. După eliminarea obiectului, numărul de inventar nu este atribuit nimănui.

Obiectul OS este recunoscut ca obiect de proprietate cu toate dispozitivele și accesoriile sau un element separat separativ separativ destinat să efectueze anumite funcții independente sau un complex separat de obiecte articulate constructive, care sunt un singur destinat și destinat să efectueze anumite lucrări.

Complexul de articole articulate constructive este unul sau mai multe elemente ale unuia sau diferite scopuri care au dispozitive și accesorii comune, controlul general al montat într-un singur complex (pe o singură fundație), ca rezultat al căruia fiecare elemente din complex pot efectua funcțiile sale numai ca parte a complexului, nu în mod independent.

Obiecte de operare a căror viață utilă este aceeași, iar costul nu este semnificativ (de exemplu, fonduri de bibliotecă, periferice și echipamente de calculator, mobilier folosit pentru aceeași perioadă (tabele, scaune, dulapuri, alte mobilier folosite pentru situația o cameră ), conform instrucțiunilor nr. 157N, pot fi combinate într-o singură instalație de inventar - complexul obiectelor OS.

O parte din contabilitatea OS poate recunoaște, de asemenea, o parte a obiectului de proprietate. Acest lucru este posibil dacă o parte a obiectului are o durată de viață utilă diferită din alte părți, iar valoarea sa este o sumă semnificativă.

Obiectul imobilului (sau a unei părți din acesta), închiriat și destinat să se predea la subînchiriere, poate fi recunoscut ca imobiliare investiționale.

Activitatea patrimoniului cultural este luată în considerare în componența sistemului de operare, dacă este posibilă obținerea de beneficii economice sau potențial util sau dacă potențialul său util nu se limitează la valoarea culturală.

În alte cazuri, activul patrimoniului cultural este reflectat în conturile off-echilibru în evaluarea condiționată - o ruble.

Obiectele OS pot fi mutate de la un grup la altul (reclasificat). Eliminarea unui obiect dintr-un grup și includerea acestuia într-un alt grup ar trebui să se reflecte în contabilitate în același timp. Reclasificarea nu duce la o schimbare a costului obiectelor de operare.

Costul inițial al obiectelor OS.

În standard, se acordă multă atenție valorii inițiale a obiectelor de operare. Ea examinează costul inițial al OS achiziționat ca urmare a operațiunilor de schimb și non-schimb.

Achiziționarea de OS ca rezultat al operațiunilor de schimb. Costul inițial al OS achiziționat ca urmare a operațiunilor de schimb sau stabilit de instituție este determinat în valoare de investiții de capital produse efectiv formate ținând cont de TVA depus de furnizori.

Ce costuri sunt incluse și nu incluse în costul inițial al sistemului de operare, imaginați-vă în tabel.

|

Ceea ce este inclus în valoarea inițială |

Ceea ce nu este inclus în valoarea inițială |

|---|---|

|

Prețul de achiziție, inclusiv taxele vamale, sumele de TVA neprofitabile, minus reduceri (deduceri, beneficii) |

Costurile pentru deschiderea de noi industrii |

|

Orice costuri reale de achiziție, crearea unui obiect de operare, livrarea și aducerea unui stat adecvat pentru funcționare, inclusiv: - costurile forței de muncă și contribuții de asigurare; - costul muncii (serviciilor) în cadrul contractului de construcție și al altor tratate; - taxă de stat și alte costuri similare asociate achiziției (creării) obiectului OS; - suma recompenselor către intermediari; - costurile pentru pregătirea site-ului; - costurile de expediere și descărcare; - costurile de instalare și instalarea; - costuri pentru verificarea funcționării obiectului OS; - cheltuieli pentru materialele și serviciile organizațiilor terțe; - costurile serviciilor de informare și consultanță; - alte costuri legate direct de achiziția, construcția (fabricarea) obiectului OS |

Costul introducerii de noi produse și servicii |

|

Costurile pentru dezmembrare și ieșire OS OB funcționare, precum și restaurarea site-ului pe care se află obiectul |

Costurile de efectuare a activităților într-un loc nou sau cu grup nou Consumatorii de servicii (inclusiv costurile de formare a personalului) |

|

Pierderile de funcționare au fost suportate până la investiția imobiliară a nivelului planificat de umplere de către chiriași |

|

|

Administrativ, general și alte generații generale |

|

|

Costuri pentru efectuarea operațiunilor legate de construcție (cu excepția livrării unui obiect și aduceți-o într-un stat adecvat pentru utilizare) |

Atunci când achiziționează sistemul de operare pentru monedă, evaluarea costului său inițial se face în echivalentul de ruble la data adoptării obiectului de cont. La transferarea progreselor în valută străină incluse în investițiile actuale de capital, de fapt, echivalentul de ruble se calculează la data enumerasului avansului.

După efectuarea unui obiect de cont, orice diferențe de curs asociate cu plata datoriei neplătite rămase se referă la rezultatul financiar al perioadei curente.

Valoarea contabilă a obiectului OS schimbări în cazurile de finalizare, modernizare, reconstrucție, inclusiv cu elemente de restaurare, re-echipamente tehnice, modernizare, înlocuire a obiectului sau a componentei sale, precum și reevaluarea OS.

Costul inițial al obiectului OS dobândit în schimbul altor active, cu excepția fondurilor, este determinat la valoarea justă la data achiziției.

Achiziționarea OS ca rezultat al operațiunilor neoperaționale. Valoarea inițială a sistemului de operare, dobândită ca urmare a unei operațiuni neoperaționale, este valoarea justă la data achiziției.

Dacă obiectul nu poate fi estimat la valoarea justă, costul inițial este determinat pe baza valorii reziduale a activului transferat în schimb. Dacă valoarea reziduală nu este definită sau zero, atunci obiectul OS este estimat în evaluarea condiționată - o ruble.

Deprecierea activelor fixe.

În ceea ce privește procedura de încovoiere a amortizării, standardul are diferențe față de normele instrucțiunii actuale nr. 157N. Luați în considerare principalele prevederi ale standardului.

Prin intermediul angajamentului uniform de depreciere, costul obiectului OS în timpul utilizării utile este transferat la cheltuieli (pentru a reduce rezultatul financiar).

Prin intermediul angajamentului uniform de depreciere, costul obiectului OS în timpul utilizării utile este transferat la cheltuieli (pentru a reduce rezultatul financiar).

Deprecierea începe să se acumuleze din prima zi a lunii următoare lunii de acceptare a operatorului de contabilitate contabilă. Angajarea se oprește din prima zi a lunii următoare lunii în care valoarea reziduală a obiectului devine egală cu zero.

Dacă obiectul este inactiv sau nu este utilizat, dar are o valoare reziduală, amortizarea nu este suspendată.

Valoarea utilă a sistemului de operare este determinată:

a) pe baza perioadei așteptate de primire a beneficiilor economice și (sau) potențialul benefic al obiectului;

- utilizarea așteptată a obiectului;

- uzura fizică așteptată, în funcție de modul operațional, condițiile naturale și de influența mediului agresiv, a sistemului de reparații;

- reglementări și alte limitări ale obiectului;

- perioada de utilizare a obiectului;