С введением в 2019 году новых критериев выбытия ОС произошли изменения в порядке списания. В статье мы рассказываем о том, как организовать работу ликвидационной комиссии, провести техническую экспертизу ОС и согласовать акты с вышестоящими организациями.

Мы приводим типовые бухгалтерские проводки, отражающие прекращение признания ОС в бухучете казенных, бюджетных и автономных организаций.

Когда списывают основные средства

В Учетной политике или отдельным нормативным актом следует утвердить Положение о постоянно действующей комиссии по поступлению и выбытию ОС, состоящее из разделов:

- общие положения;

- основные задачи и полномочия;

- порядок принятия решений.

Положение определяет правила списания основных средств в бюджетных учреждениях:

- мероприятия, которые должна выполнить комиссия;

- документы, на основании которых выносится решение;

- документы, направляемые в бухгалтерию: акт списания и протокол заседания.

Перед тем, как принять решение, ликвидационная комиссия должна:

- Осмотреть ОС.

- Установить причины ликвидации.

- Оценить возможность и целесообразность восстановления и последующей эксплуатации.

- Выявить виновных при списании до наступления даты полного износа.

- Оценить величину дохода или расхода от списания.

- Определить возможность применения отдельных частей ОС в качестве материалов или запчастей, реализации металлолома и т.д.

- Выявить наличие драгоценных металлов, проконтролировать изъятие частей или узлов ОС, в которых они находятся, проконтролировать принятие их на хранение на основании инструкции.

Порядок формирования и работы комиссии для учреждений, финансируемых из федерального бюджета, определены в ПП РФ от 14.10.2010 года № 834. Для организаций, получающих средства региональных бюджетов, порядок списания основных средств в 2020 году определяют региональные органы власти.

Не определяйте сами справедливую стоимость нефинансовых активов, которые нужно принять к учету. Это должна делать комиссия учреждения. Мы четко разграничили обязанности комиссии по поступлению и выбытию активов в

Когда согласовывать списание

На основании ПП 834 организации госсектора имеют следующие полномочия в отношении ОС, закрепленных за ними на праве оперативного управления:

- Списание основных средств в казенных учреждениях в 2020 году должно быть согласовано с федеральными органами власти, в ведении которых они находятся.

- Бюджетные организации должны согласовывать с учредителями прекращение признания ОС в бухучете в отношении недвижимого и особо ценного движимого имущества.

- Автономные учреждения так же списание недвижимости и особо ценных ОС согласовывают с учредителем, но по отношению к подобному имуществу, приобретенному за счет средств, полученных от приносящей доход деятельности, они вправе принимать самостоятельное решение.

По региональному и муниципальному имуществу, переданному учреждениям по договорам оперативного управления, правила согласования списания определяют органы власти региона и местное самоуправление.

Как проходит техэкспертиза основного средства

В ПП 834 не установлены четкие критерии обязательного обследования ОС, подлежащих списанию, приглашенными экспертами. В нем сказано, что это необходимо, если в учреждении нет штатных сотрудников с необходимыми знаниями и навыками.

При списании техники в бюджетной организации нужно руководствоваться ведомственными приказами или нормативными актами субъектов РФ и муниципалитетов. Например, в приказе Минтруда от 27.08.2018 года № 556н утвержден список документов, представляемых на согласование. В пакете на списание ОС дороже 200 тыс. руб. должно быть заключение независимых экспертов.

Если министерство, ведомство, органы местной власти не выдвигают подобных требований, решение принимает председатель комиссии. Экспертом не может быть работник организации, в чьем подотчете находятся ОС. Если привлекаются специалисты из сторонних организаций на возмездной основе, составляется договор, и оплата проводится по КВР 244 , КОСГУ 226 .

Какими документами оформить списание основных средств

Для протокола заседания комиссии, принявшей решение о списании ОС, унифицированной формы нет. Бланк можно утвердить в приложении к Положению о постоянно действующей комиссии. В документе должны содержаться следующие сведения:

- наименование и номер документа;

- название учреждения;

- дата и место составления;

- состав комиссии с указанием присутствующих на заседании;

- повестка дня (список имущества, подлежащего списанию);

- выступления членов комиссии (по каждому объекту итоги осмотра, срок полезного использования, заключение экспертизы, целесообразность восстановления или ремонта и т.д.);

- предложения;

- итоги голосования по каждому ОС;

- подписи председателя и членов комиссии.

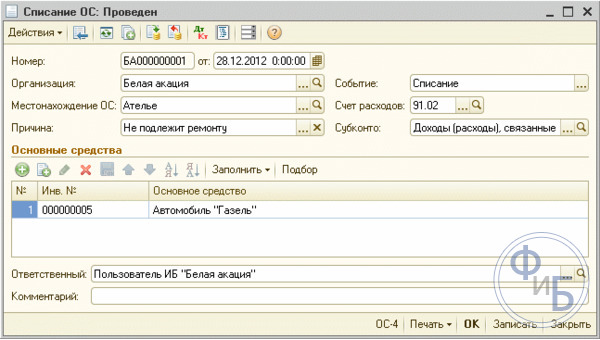

Если принято решение о прекращении признания ОС в бухучете, комиссия должна составить акт списания основных средств. В приказе Минфина от 30.03.2015 года 52н утверждены унифицированные формы, скачайте их бесплатно:

К оформленным актам прикладываются копии инвентарных карточек 0504031:

Образцы заполнения форм смотрите в Системе Госфинансы с подсказками по заполнению:

Если нужно согласование, подбирается пакет документов по требованию вышестоящей организации. На основании акта с подписью руководителя бухгалтер выполняет проводки, отражает эти записи в разделе «Отметки бухгалтерии о списании» и вносит сведения о выбытии в инвентарную карточку.

Бухучет списания основных средств

В п.8 СГС «Основные средства» утверждается, что на балансовых счетах 101 00 учитываются ОС, соответствующие критериям признания в качестве актива. Учреждение должно получать экономическую выгоду или полезный потенциал от эксплуатации. При невыполнении этих условий материальные ценности учитываются на забалансовом счете 02. Если в отношении ОС комиссией составлен акт о списании, но документы направлены на согласование, возможно два варианта учета:

- На балансовом счете 101 00, если ОС еще является активом. Например, морально устаревшее медицинское оборудование продолжает выполнять те функции, для которых оно покупалось.

- На забалансовом счете 02, если ОС активом не является. Например, не подлежащее восстановлению оборудование находится на складе в ожидании демонтажа.

В письме Минфина от 20.09.2018 года № 02-07-08/67685 разъясняется, что до согласования акта не разрешается списание с баланса или забаланса и выполнение мероприятий, предусмотренных комиссией: разборка, демонтаж, утилизация и пр.

При списании основных средств в бюджетном учреждении выполняются проводки в соответствии с Инструкцией 174н .

|

Примечание |

||

Для автономных организаций действует Инструкция 183н . Проводки приведены в таблице.

|

Примечание |

||

|

списана сумма амортизации, начисленная за время эксплуатации |

||

|

списан убыток от обесценения ОС (если было начисление) |

||

|

списана остаточная стоимость на доходы от выбытия активов при выбытии ОС с износом менее 100% |

||

|

увеличение счета 02, если ОС не используется, но акт не согласован или еще не проведены мероприятия по демонтажу и утилизации |

||

|

уменьшение счета 02 после выполнения мероприятий, предусмотренных комиссией. |

||

|

получены МЗ от разборки ОС (например, запасные части для автомобиля) |

||

|

оприходованы МЗ от разборки ОС |

При оформлении списания ОС в казенном учреждении нужно руководствоваться Инструкцией 162н .

|

Примечание |

||

|

КРБ 1 104 хх 411 |

КРБ 1 101 хх 410 |

списана сумма амортизации |

|

КРБ 1 114 хх 412 |

КРБ 1 101 хх 410 |

списан убыток от обесценения ОС |

|

КДБ 1 401 10 172 |

КРБ 1 101 хх 410 |

списана остаточная стоимость при выбытии ОС с износом менее 100% |

|

увеличение счета 02, если ОС не используется, но акт не согласован или еще не проведены мероприятия по демонтажу и утилизации |

||

|

уменьшение счета 02 после выполнения мероприятий, предусмотренных комиссией. |

||

|

КРБ 1 106 34 34Х |

КДБ 1 401 10 172 |

получены МЗ от разборки ОС |

|

КРБ 1 105 36 346 |

КРБ 1 106 34 44Х |

оприходованы МЗ от разборки ОС |

Значками ХХ помечены группа и вид синтетического счета по учету ОС. Для казенных учреждений в первых 17 позициях счетов нужно указать КРБ (ГРБС, раздел, подраздел, целевая статья и вид расхода) или КДБ (код главного администратора доходов, код вида дохода и код подвида доходов). На счете 02 ОС учитываются по решению комиссии в условной оценке 1 руб.

С 2018 года ОС стоимостью до 10000 руб. при вводе в эксплуатацию списываются на забалансовый счет 21 «Основные средства в эксплуатации» по цене, сформированной при поступлении. Со счета 21 списание выполняется на основании решения постоянно действующей комиссии по поступлению и выбытию ОС и акта ф. 0504104 (п.373 Инструкции 157н).

Как списать основные средства с забалансового счета 21

Налог на прибыль

На основании п.13 ст. 250 НК РФ, стоимость материалов либо иного имущества, полученного в результате демонтажа списанных ОС, включается в состав внереализационных доходов и облагается налогом на прибыль. Это актуально для всех типов учреждений: казенных, бюджетных и автономных. Если, например, при списании автомобиля комиссия приняла решение о сдаче металлолома, с вырученной суммы следует платить налог. Казенное учреждение должно полностью полученный доход перечислить в бюджет, для уплаты налога следует запросить ЛБО у ГРБС по соответствующему коду бюджетной классификации.

В бюджетных и автономных учреждениях в отношении ОС, используемых в деятельности, приносящей доход, расходы на работы по ликвидации могут быть признаны при расчете налога на прибыль. Для этого они должны быть подтверждены документально. Если учреждение применяет метод начисления, расходы на ликвидацию учитываются на дату подписания акта о списании. При кассовом методе – на дату оплаты. Недоначисленную амортизацию можно учесть в составе расходов на дату подписания акта независимо от того, какой метод используется.

НДС

Если подрядчик, выполнявший работы по ликвидации ОС, в выставленной счет-фактуре предъявит НДС, в казенном учреждении налог следует включить в стоимость услуг (п.4.1 ст.146 НК РФ). В бюджетных и автономных учреждениях при списании ОС, использовавшихся в приносящей доход деятельности, входной НДС можно принять к вычету (п.6 ст.171 НК РФ).

Вам понадобится

- - Приказ Минфина РФ «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» от 06 декабря 2010 г. № 162н;

- - Приказ Минфина РФ «Об утверждении Единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» от 01 декабря 2010г № 157н;

- - Общероссийский классификатор основных фондов (ОКОФ).

Инструкция

Для того чтобы правильно отнести к счету, каждому объекту присвойте уникальный инвентарный порядковый номер. При этом необходимо использовать Общероссийский классификатор основных фондов (ОКОФ). В нем объекты группируются по классификационным признакам на определенные коды. Вторая цифра кода соответствует пятой цифре . Например, общий код для транспортных средств 15.000.000.00, значит, транспортные средства относятся на счет 101.05.000. Объектам стоимостью до 1 000 включительно, а также мягкому инвентарю, посуде независимо от стоимости, инвентарные номера не присваиваются.

Поступление зданий или недвижимых сооружений оформите актом о приеме–передаче здания (сооружения) (ф. 0306030). К нему прилагаются документы о государственной регистрации объектов недвижимости. Принятие к бюджетному учету отражается по дебету 010112310 «Увеличение стоимости нежилых помещений – недвижимое имущество учреждения» и кредиту 010611310 «Увеличение вложений в основные средства – недвижимое имущество учреждения».

Для принятия на учет других объектов сформируйте акт о приеме–передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001). Если одновременно принимаете на учет несколько одинаковых объектов используйте акт о приеме–передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031). Объекты основных средств стоимостью до 3000 рублей включительно, библиотечный фонд, драгоценности и ювелирные изделия, независимо от стоимости, учитываются на основании требований-накладных (ф. 0315006). «Машины и оборудование – иное движимое имущество учреждений» ставьте на учет проводкой Дт 010134000 Кт 010631310; «Транспортные средства – иное движимое имущество учреждения» отражаются по Дт 010135000 Кт 010631310; «Производственный и хозяйственный инвентарь – иное движимое имущество учреждения» сопровождаются бухгалтерской записью Дт 010136000 Кт 010631310; «Прочие основные средства – иное движимое имущество учреждения» отражаются по Дт 010138000 Кт 010631310.

При безвозмездном получении объектов основных средств используются проводки: по дебету счета 010100000 «Основные средства» (010111310 – 010113310, 010115310, 010118310, 010131310 – 010138310) и кредиту счета 030404310 «Внутриведомственные расчеты по приобретению основных средств» (в рамках движения объектов между учреждениями, подведомственными главному распорядителю бюджетных средств) с применением актов приема-передачи объектов основных средств.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Федеральное агентство морского и речного транспорта

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«государственный университет морского и речного флота им. Макарова С. О.»

Котласский филиал

Специальность 080109.65«Бухгалтерский учёт, анализ и аудит»

КУРСОВАЯ РАБОТА

по дисциплине : Бухгалтерский учет в различных отраслях экономики

на тему: «Учет основных средств в бюджетных учреждениях»

Выполнил:

Зубкова И.С. студентка гр. 42 БУ

Введение

Глава 1. Понятие, сущность основных средств в современных условиях

1.1 Понятие и классификация основных средств в бюджетных учреждениях

1.2 Оценка основных средств

Заключение

Список литературы

Приложения

Введение

В настоящее время важнейшим условием эффективности национальной экономики является рациональное и экономное использование средств государственного бюджета, учет и контроль за использованием всех ресурсов, в том числе и основных средств.

Основные средства относятся к капитальным расходам бюджетных учреждений и занимают значительное место в доле расходов государственного бюджета, поэтому правильная организация учета основных средств в бюджетной сфере имеет важное значение, как для самих бюджетных учреждений, так и для экономики страны в целом.

Значение экономической категории «основные средства» для бюджетных учреждений (здравоохранения, культуры, образования, науки) достаточно велико, так как они обслуживают происходящие в этих организациях процессы по удовлетворению социально-культурных потребностей населения, осуществлению функций государственного управления. И этим объясняется актуальность выбранной темы.

Одной из основных задач бюджетного учета основных средств в бюджетном учреждении является контроль за сохранностью и эффективным использованием каждого объекта.

В бюджетных учреждениях основными задачами учета основных средств являются:

Правильное документальное оформление;

Своевременное отражение в учетных регистрах поступление основных средств, находящихся в государственной или муниципальной собственности, их внутреннего перемещения и выбытия;

Правильное исчисление и отражение в учете суммы износа и амортизации основных средств;

Точное определение результатов при ликвидации основных средств;

Контроль за затратами на ремонт основных средств, за их сохранностью и правильным использованием каждого объекта;

Цель данной курсовой работы - ознакомление с учетом основных средств в бюджетных учреждениях.

Задачи курсовой работы:

Рассмотреть понятие основных средств и их классификацию;

Ознакомиться с оценкой основных средств;

Рассмотреть учет поступления и выбытия основных средств в бюджетных учреждениях;

Выяснить, как начисляется амортизация основных средств;

Узнать, как проводится инвентаризация объектов основных средств.

бюджетный учет амортизация инвентаризация

Глава 1. Понятие, сущность основных средств

1.1 Понятие и классификация основных средств в бюджетных организациях

К нормативным документам, регламентирующим порядок учета основных средств бюджетных учреждений относятся:

Инструкция № 157, утвержденная Приказом Министерства финансов РФ от 01.12.2010;

ФЗ «О бухгалтерском учете» от 06.12.2011 №402- ФЗ;

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Министерства финансов РФ от 13.06.1995 №49;

Постановление Правительства РФ от 01.01.2002 №1 «О Классификации основных средств, включаемых в амортизационные группы»;

Постановление Госкомстата России от 21.01.2003 №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

В финансово - хозяйственной деятельности любого учреждения особая роль принадлежит основным средствам.

Основные средства - это материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления, в процессе деятельности учреждения, при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций), либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг.

Основные средства, функционирующие в организациях бюджетной сферы (здравоохранение, образование, культура, наука и др.) в отличие от производственных основных средств, не участвуют в процессе производства, а обслуживают происходящие в этих организациях процессы по удовлетворению социально-культурных потребностей населения, осуществлению функций государственного управления, т. е. являются непроизводственными основными средствами.

К непроизводственным основным средствам относятся: жилые помещения, нежилые помещения, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, библиотечный фонд, драгоценности и ювелирные изделия и прочие основные средства.

Здания - это архитектурно - строительные объекты, предназначенные для создания необходимых условий труда. К этой группе относятся: жилые здания, производственные корпуса цехов, депо, гаражи, складские помещения, производственные лаборатории и так далее. В состав этих объектов включаются также системы отопления, внутренняя сеть канализации и водопровода, осветительная арматура и электропроводка, внутренние телефонные и сигнализационные сети, вентиляционные устройства, подъемники.

Сооружения - это инженерно-строительные объекты, предназначенные для осуществления процесса производства и не связанные с изменением предметов труда. К ним относятся: стволы шахт, нефтяные скважины, плотины, эстакады, водоподъемные станции и колодцы, резервуары, мосты, автомобильные дороги, железнодорожные пути внутризаводского, внутрихозяйственного транспорта.

Передаточные устройства - устройства, с помощью которых производится передача электрической, тепловой или механической энергии, а также передача жидких и газообразных веществ от одного объекта к другому. К этим устройствам относятся: нефтепроводы и газопроводы, водораспределительные сети, электросети, теплосети, газовые сети, линии связи.

Машины и оборудование используются для непосредственного воздействия на предмет труда или его перемещения в процессе создания продукта или услуг производственного характера, для выработки и преобразования энергии. К ним относятся: силовые машины и оборудование, турбинное оборудование, тракторы, металлорежущее, кузнечно-прессовое, компрессорное оборудование, насосы, подъемно-транспортное, погрузочно-разгрузочное оборудование, вычислительная техника.

Транспортные средства предназначены для перемещения людей и грузов в пределах предприятия и вне его.

Производственный инвентарь и принадлежности служат для облегчения производственных операций (рабочие столы, верстаки); для хранения жидких и сыпучих тел (баки, чаны); для охраны труда (группа ограждения машин). К этой группе относятся также шкафы торговые и стеллажи, инвентарная тара, предметы технического назначения, которые не могут быть отнесены к рабочим машинам.

К хозяйственному инвентарю относятся предметы конторского и хозяйственного обзаведения: конторская обстановка, гардеробы, столы, шкафы несгораемые, пишущие машинки, множительные аппараты, а также предметы противопожарного назначения.

К прочим основным фондам относятся, например, библиотечные фонды.

Основными задачами учета основных средств являются:

· правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия;

· достоверное определение результатов от реализации и прочего выбытия основных средств;

· точное определение затрат, связанных с поддержанием основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта), правильное исчисление и отражение в учете суммы амортизации основных средств;

· контроль за сохранностью основных средств, принятых к бухгалтерскому учету, и эффективностью их использования.

Основные средства группируют по следующим признакам:

· видам принадлежности;

· по степени использования.

По видам основные средства организаций подразделяются на следующие группы: жилые помещения, нежилые помещения, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, библиотечный фонд, драгоценности и ювелирные изделия, прочие основные средства.

Указанные объекты должны относиться к основным средствам по Общероссийскому классификатору основных фондов.

Классификация основных средств по видам положена в основу их аналитического учета.

По степени использования основные средства подразделяются на находящиеся:

· в эксплуатации;

· запасе (резерве);

· стадии достройки, дооборудования, реконструкции и частичной ликвидации;

· на консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются:

· на объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду);

· объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении;

· объекты основных средств, полученные организацией в аренду.

Единицей бюджетного учета основных средств является инвентарный объект.

Инвентарным объектом основных средств является объект со всеми приспособлениями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно - сочлененных предметов - это один или несколько предметов одного или разного назначения, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Каждому инвентарному объекту, кроме библиотечного фонда и объектов стоимостью до 3000рублей включительно, присваивается уникальный инвентарный порядковый номер.

Присвоенный инвентарному объекту номер может быть обозначен материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии путем прикрепления жетона, нанесения краской или иным способом, обеспечивающим сохранность маркировки.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в данном учреждении.

Инвентарный номер списанных с бюджетного учета объектов основных средств не присваивается вновь принятым к бюджетному учету объектам.

Маркировочные штампы должны храниться у руководителя учреждения или его заместителя.

1.2 Оценка основных средств

Оценка основных средств представляет собой денежное выражение их стоимости, в которой они находят отражение в бухгалтерском учете.

Различают первоначальную, остаточную и восстановительную стоимость основных средств.

Основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости.

Первоначальной стоимостью основных средств признается сумма фактических вложений учреждения в приобретение, сооружение и изготовление объектов основных средств, с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, приносящей доход, облагаемой налогом на добавленную стоимость (НДС), если иное не предусмотрено налоговым законодательством Российской Федерации).

Вложениями на приобретение, сооружение и изготовление основных средств являются:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

· регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

· таможенные пошлины;

· вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

· затраты по доставке объектов основных средств до места их использования, включая расходы по страхованию доставки;

· иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, включая содержание дирекции строящегося объекта и технический надзор 1 .

Для объектов основных средств, изготовленных на самом предприятии, а также приобретенных за плату у других организаций и лиц, первоначальная стоимость определяется исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установке.

Первоначальной стоимостью основных средств, полученных учреждением по договору дарения, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, которая должна быть документально подтверждена, а также стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бюджетному учету.

Оценка объектов основных средств, стоимость которых при приобретении выражена в иностранной валюте, проводится в валюте Российской Федерации (рублях) путем пересчета суммы иностранной валюты по курсу Центрального банка Российской Федерации, действовавшему на дату принятия объекта к бюджетному учету.

Восстановительная стоимость - это стоимость воспроизводства основных средств в современных условиях (при современных ценах, современной технике и т.п.).

Учреждения проводят переоценку стоимости объектов основных средств, за исключением активов в драгоценных металлах, по состоянию на начало отчетного года путем пересчета их балансовой стоимости и начисленной суммы амортизации

Остаточная стоимость основных средств определяется вычитанием из первоначальной (восстановительной) стоимости суммы амортизации основных средств.

Источниками для приобретения основных средств в учреждениях, финансируемыех из бюджета, служат бюджетные средства, внебюджетное финансирование и безвозмездное получение от других организаций.

В балансе бюджетного учреждения отражаются основные средства, приобретенные за счет средств бюджета соответствующего уровня, а также полученных от предпринимательской и иной приносящей доход деятельности.

Глава 2. Учет основных средств в бюджетных учреждениях

2.1 Особенности учета основных средств в бюджетном учреждении

Учет основных средств в бюджетных учреждениях осуществляется на счете 010100000 "Основные средства".

При этом для формирования информации в денежном выражении о состоянии объектов основных средств и хозяйственных операций, их изменяющих, применяются следующие группы счетов:

010110000 "Основные средства - недвижимое имущество учреждения";

010120000 "Основные средства - особо ценное движимое имущество учреждения";

010130000"Основные средства - иное движимое имущество учреждения";

010140000 "Основные средства - предметы лизинга".

При этом применяются следующие аналитический коды вида синтетического счета объекта учета:

1 "Жилые помещения";

2 "Нежилые помещения";

3 "Сооружения";

4 "Машины и оборудование";

5 "Транспортные средства";

6 "Производственный и хозяйственный инвентарь";

7 "Библиотечный фонд";

8 "Прочие основные средства".

Аналитический учет основных средств ведется на инвентарных карточках, открываемых на соответствующие объекты (группу объектов) основных средств, за исключением объектов библиотечного фонда и объектов движимого имущества стоимостью до 3000 рублей включительно, в разрезе материально ответственных лиц и видов имущества.

Инвентарная карточка учета основных средств открывается на каждый объект основных средств.

Инвентарная карточка группового учета основных средств (Прил. 2) открывается на группу объектов основных средств и предназначена для учета объектов библиотечных фондов, производственного и хозяйственного инвентаря.

Инвентарные карточки регистрируются в Описи инвентарных карточек по учету основных средств.

2.2 Учет поступления основных средств

При приобретении объектов основных средств бюджетными учреждениями в 18-м разряде номера счета бухгалтерского учета указывается код вида деятельности:

· за счет приносящей доход деятельности (собственных доходов учреждения);

· за счет субсидии на выполнение государственного (муниципального) задания;

· за счет субсидии на иные цели;

· за счет бюджетных инвестиций;

· за счет средств по обязательному медицинскому страхованию.

По основным средствам, которые приобретаются за счет средств субсидий и не предназначены для использования в деятельности учреждения, облагаемой НДС, суммы НДС, предъявленные контрагентами, учреждение не вправе принять к вычету.

Формирование первоначальной стоимости основных средств осуществляется на счете 010600000.

При этом в бюджетном учреждении по дебету счета 010601310 «Увеличение вложений в основные средства» отражают расходы учреждения, связанные с приобретением, изготовлением, созданием и прочим поступлением объектов основных средств, а по кредиту счета 010601410 «Уменьшение вложений в основные средства» отражается списание произведенных вложений в основные средства при принятии их к учету.

Полученный объект основных средств принимается к учету по балансовой стоимости с одновременным отражением суммы ранее начисленной амортизации.

Срок полезного использования полученного основного средства учреждение определяет с учетом срока его фактической эксплуатации.

Принятие к учету объектов основных средств, за исключением объектов недвижимого имущества, объектов движимого имущества, стоимостью до 3000 рублей включительно, и объектов библиотечного фонда по первоначальной стоимости, сформированной при их приобретении, создании, изготовлении, в т.ч. хозяйственным способом, отражается на основании первичных учетных документов: Акта о приеме-передаче здания (сооружения) (ф. 0306030), Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001), Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031), накладная на внутреннее перемещение объектов основных средств (ф.0306032):

· Выдача в эксплуатацию объектов основных средств в бюджетных учреждениях, стоимостью до 3000 рублей включительно, за исключением объектов недвижимого имущества, отражается на основании первичного учетного документа: Ведомости выдачи материальных ценностей на нужды учреждения (ф.0504210).

· Выдача в эксплуатацию библиотечного фонда, независимо от стоимости, а также объектов основных средств стоимостью свыше 3000 рублей, за исключением объектов недвижимого имущества, отражается на основании первичного учетного документа - Требования-накладной (ф. 0315006).

2.3 Учёт выбытия основных средств

Бюджетное учреждение не вправе без согласия собственника распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником.

Реализация имущества, принадлежащего учреждению на праве оперативного управления, отражается в учете с использованием счета 0 401 10 172 "Доходы от операций с активами".

Объекты основных средств могут быть списаны с баланса учреждения только в том случае, если они пришли в негодность и не могут в дальнейшем использоваться в деятельности учреждения.

Списание федерального недвижимого и особо ценного движимого имущества (включая объекты незавершенного строительства), закрепленного за федеральным государственным учреждением собственником либо приобретенного за счет средств, выделенных его учредителем, производится по согласованию с федеральным органом исполнительной власти, в ведении которого оно находится.

Безвозмездная передача бюджетными учреждениями основных средств может производиться в следующих случаях:

· в рамках расчетов между головным учреждением и обособленными подразделениями (филиалами);

· органу власти, государственному (муниципальному) учреждению, в том числе при прекращении права оперативного управления (изъятия из оперативного управления);

· в соответствии с законодательством РФ иным правообладателям, за исключением органов государственной (муниципальной) власти.

Безвозмездная передача объектов основных средств осуществляется по балансовой стоимости с одновременной передачей суммы начисленной на объект основных средств амортизации.

Передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям не облагается НДС.

Передача в соответствии с законодательством Российской Федерации объекта основных средств безвозмездно отражается на основании: Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001), Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031), Акта о приеме-передаче здания (сооружения) (ф. 0306030), с приложением документов о государственной регистрации прекращения права на оперативное управление недвижимостью или их заверенных копий в случаях, установленных законодательством Российской Федерации.

Выбытие основных средств оформляется следующими первичными документами:

Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003);

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033);

Акт о списании автотранспортных средств (ф. 0306004);

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143). Он применяется для списания однородных предметов хозяйственного инвентаря стоимостью от 3000 руб. до 40000 руб. включительно за единицу и служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов учета;

Акт о списании исключенной из библиотеки литературы (ф. 0504144) (Прил.8) с приложением списков исключенной литературы.

Учет операций по выбытию и перемещению объектов нефинансовых активов ведется в Журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071).

2.4 Порядок начисления амортизации

Амортизация - процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на производимый с их помощью продукт.

Показатель амортизации отражает величину стоимости основных средств, нематериальных активов, закрепленных за учреждением на праве оперативного управления, а также объектов нефинансовых активов, составляющих государственную (муниципальную) казну, перенесенную за период их использования на уменьшение финансового результата.

Расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого объекта основных средств, нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования.

Годовая сумма амортизации = Первоначальная стоимость * Норма амортизации

Начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия объекта к учету, и производится до полного погашения стоимости этого объекта либо его выбытия.

Порядок начисления амортизации:

1) на объект недвижимого имущества:

Стоимостью до40 000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости объекта при принятии к учету;

Стоимостью свыше 40 000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации;

2) на объекты движимого имущества:

На объекты библиотечного фонда стоимостью до 40 000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию;

На объекты основных средств стоимостью свыше 40 000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации;

На объекты основных средств стоимостью до 3000 рублей включительно, за исключением объектов библиотечного фонда, нематериальных активов, амортизация не начисляется;

На иные объекты основных средств стоимостью от 3000 до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию.

Амортизация начисляется на счете 010400000 «Амортизация», этот счет пассивный.

По Кт отражается начисление амортизации;

По Дт списание амортизации.

Сальдо Кт показывает сумму начисленной амортизации. Коды КОСГУ 410 по уменьшению стоимости; 420 на уменьшение стоимости НМА.

2.5 Порядок проведения инвентаризации

В деятельности бюджетного учреждения нередко складывается ситуации, которые требуют обязательного проведения инвентаризации имущества в соответствии с требованиями Закона №402-ФЗ, а именно:

При передаче имущества в аренду, выкупе, продаже;

Перед составлением годовой бухгалтерской отчетности;

При смене материально ответственных лиц;

При выявлении фактов хищения, злоупотребления или порчи имущества.

Инвентаризация основных средств - это сверка фактического наличия основных средств с данными бухгалтерского учета.

Инвентаризацию основных средств разрешается проводить один раз в три года, а библиотечных фондов - один раз в пять лет.

Приказом руководителя назначается комиссия, а также дата и сроки проведения инвентаризации.

Проведение инвентаризации основных средств заключается в осмотре комиссией объектов.

Инвентаризацию основных средств начинают с проверки наличия и состояния инвентарных карточек учета основных средств (ф. 0504031), технических паспортов и другой технической документации.

В Инвентаризационной описи (ф. 0504087) отражают полное наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели основных средств.

При инвентаризации зданий, сооружений комиссия проверяет наличие документов, подтверждающих закрепление указанных объектов за учреждением на праве оперативного управления.

Выявленные в ходе инвентаризации неучтенные объекты основных средств должны быть оприходованы по рыночным ценам.

Такие основные средства, как машины, оборудование, транспортные средства, заносят в Инвентаризационную опись индивидуально. Указывают заводской номер по техническому паспорту организации-изготовителя, год выпуска, назначение, мощности.

Все установленные в инвентаризационных описях расхождения фактического наличия с данными бухгалтерского учета фиксируют в Ведомости расхождения по результатам инвентаризации (ф. 0504092).

Результаты инвентаризации оформляют Актом о результатах инвентаризации (ф. 0504835).

Заключение

В финансово-хозяйственной деятельности любого учреждения особая роль принадлежит основным средствам, так как они в своей совокупности образуют производственно - техническую базу предприятия.

Основные средства, функционирующие в учреждениях бюджетной сферы (здравоохранение, образование, культура, наука и др.) в отличие от производственных основных средств, не участвуют в процессе производства, а обслуживают происходящие в этих организациях процессы по удовлетворению социально-культурных потребностей населения, осуществлению функций государственного управления, т. е. являются непроизводственными основными средствами.

Рассмотрев методологию и организацию учета основных средств в бюджетном учреждении, можно сделать следующие выводы:

Основные средства бюджетного учреждения представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в течение длительного времени;

Основные средства бюджетной организации отражаются в бюджетном учете и отчетности по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления, а предметы, которые переоценивались - по восстановительной стоимости;

Основные средства в учреждении могут поступать в результате приобретения за счет средств бюджета или безвозмездного получения от других организаций;

Основные средства, пришедшие в негодность, списываются в установленном порядке;

Все полученные, безвозмездно переданные, а также выбывшие основные средства отражаются в учете по балансовой стоимости;

Учет основных средств ведется в разрезе инвентарных объектов по местам их хранения и ответственным лицам;

Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту присваивается инвентарный номер;

В процессе эксплуатации основные средства постепенно, т.е. их первоначальная стоимость постоянно уменьшается, для этого необходимо производить начисление износа.

При написании данной контрольной работы были изучены основные особенности организации учета основных средств в бюджетных учреждениях. Также подробно были рассмотрены их амортизация и оценка, сходства и различия бюджетного и финансового учёта в данном вопросе, дополнительные виды основных средств, принимаемых к учёту в бюджетных учреждениях.

Список литературы

1. «Конституция Российской Федерации».

2. «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (С изменениями и дополнениями от 01.01.2013).

3. «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (С изменениями и дополнениями от 15.12.2011).

4. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Министерства финансов Российской Федерации от 13.07.1995г. № 49.

5. Приказ Минфина РФ от 16.12.2010 №174н «Об утверждении плана счетов бухгалтерского учета бюджетных учреждений и инструкций по его применению».

6. Алексеева И.В. -Бюджетный учет шаг за шагом.- М.: ЭКАР, 2010.- 479с.

7. Бабич, А.М. Государственные и муниципальные финансы: учеб. для вузов/ А.М. Бабич, Л.Н. Павлова. - М.: ЮНИТИ, 2009. - 688 с

8. Бурханова И. В. Бюджетная система Российской Федерации. Конспект лекций [Текст]/И. В. Бурханова. - М.: Эксмо, 2011. - 160 с

9. Бюджетные учреждения: бухгалтерский учет по новым правилам/ Под ред. Г.Ю.Касьяновой.- М.: АБАК, 2012.- 376с.

10. Васильев Ю.А. Амортизация объектов ОС в бухгалтерском и нало-говом учете до и после проведения модернизации // Актуальные вопросы бухгалтерского учета и налогообложения. - 2008. - № 6. - С.11 - 14. 11. Веденина Е.Л. Анализ обновленного ПБУ 6/01 «Учет основных средств» // Новое в бухгалтерском учете и отчетности. - 2011. - № 4. - С.4 - 5. 12. Вещунова Н.Л., Фомина Л.Ф. Самоучитель по бухгалтерскому учету. -2-еизд., перер. И доп. - М.: ТК Велби, 2009.

13. Вифлиемский А.В., Чиркина О.В. Бухгалтерский учет в образова-тельных учреждениях. - М.: Педагогический поиск, 2009. - 192 с.

14. Мысляева И.Н. Государственные и муниципальные финансы: Учебник для студ. вузов / И.Н. Мысляева. - М.: ИНФРА-М, 2009. - 268с. - (Высш. образование)

Размещено на Allbest.ru

...Подобные документы

Учет нефинансовых активов в бюджетных учреждениях. Понятие основных средств, нематериальных и непроизведеных активов. Понятие материальных запасов в бюджетном учете. Порядок поступления и выбытия НФА. Начисление амортизации. Бюджетное финансирование.

контрольная работа , добавлен 22.03.2012

Задачи, классификация и группировка основных средств. Инвентарный объект основных средств, оценка их стоимости. Учет поступления и перемещения основных средств, начисление амортизации. Порядок и сроки проведения инвентаризации, отражение на счетах.

контрольная работа , добавлен 13.11.2010

Понятие, классификация, оценка и переоценка основных средств. Учет поступления, выбытия основных средств и порядок проведения их инвентаризации. Учет амортизации, ремонта, модернизации и реконструкции основных средств. Источники аудита основных средств.

дипломная работа , добавлен 30.03.2009

Особенности учета и анализа основных средств в бюджетных учреждениях. Краткая характеристика ООО "Строительно-монтажное управление №25". Анализ использования основных средств в учреждении. Пути повышения эффективности использования основных средств.

дипломная работа , добавлен 26.09.2010

Экономическая сущность и задачи учета основных средств. Классификация и оценка основных средств. Документальное оформление, учет поступления и выбытия основных средств. Учет амортизации, ремонта, инвентаризации, наличия и движения основных средств.

дипломная работа , добавлен 26.05.2015

Понятие основных средств, их классификация, документальное оформление. Нормативные документы, регламентирующие их учет. Порядок отражения в бухгалтерской отчетности операций поступления ОС, начисления их амортизации, выбытия, инвентаризации и переоценки.

курсовая работа , добавлен 14.10.2014

Специфика бухгалтерского учета и контроля в бюджетных учреждениях. Понятие и содержание категории "финансовые активы" в бюджетных учреждениях. Учет денежных средств с использованием программного продукта "1С: Бухгалтерия государственного учреждения 8".

реферат , добавлен 22.10.2015

Организация бухгалтерского учёта поступления основных средств. Порядок начисления амортизации по основным средствам. Учёт выбытия основных средств, шифры счетов. Практические особенности некоторых аспектов ведения учета основных средств организацией.

курсовая работа , добавлен 05.04.2012

Определение, классификация и оценка основных средств. Учет поступления и перемещения основных средств. Амортизация основных средств. Особенности учета основных средств в коммерческой организации. Учет поступления и перемещения основных средств.

Необходимое списание средств бюджетных и казенных организаций считается наиболее трудоемкой и длительной по времени процедурой. Эта операция находит свое отражение в очередном бухгалтерском учете. У бюджетных и автономно развивающихся организаций существуют свои нюансы списания имеющихся основных средств.

Вносить основные средства в декларацию сейчас нужно с особой осторожностью, поскольку за правильностью отражения этой статьи доходов пристально следят налоговики и иные проверяющие органы.

Если отсутствует опыт оформления списания, то желательно ознакомиться со всеми особенностями процедуры заранее. Допущенные ошибки и опечатки могут привести к определенным штрафам и иного рода трудностям. Действующие законодательные акты регламентируют порядок списания основного денежного актива организаций.

Общее определение

Процесс списания предполагает снятие ОС (основных средств) действующего предприятия с учета. Повод для этого действия не должен быть волей организатора, он должен быть объективным, связанным с внешними факторами.

Списание возможно на основании следующих объективных причин:

- При установленном факте кражи;

- Во время физического либо морального износа;

- В момент выставления на продажу;

- При обмене на равноценное имущество;

- В момент внесения определенных взносов в уставной капитал.

При этом важно осознавать, что существует определенная разница между непосредственным списанием и передачей средств другому развивающемуся предприятию. В документальном отражении процедур также присутствуют определенные отличия.

На основании регулирующей статьи закона, все имущество подобных учреждений находится в официальном оперативном управлении, а законным собственником этих благ считается государство.

Существует следующие виды ценного имущества бюджетных организаций, а также доступные способы управления:

- Недвижимое имущество любой формы - для проведения любых операций с ним нужно заручиться документальным согласием официального собственника;

- Группа движимого имущества - сюда относится ценное имущество, закрепленное собственником за бюджетной организацией, в этом случае также нужно согласие собственника для проведения каких-либо операций;

- Ценное движимое имущество, оформленное за средства, полученные от официального собственника бюджетной организацией, организации нужно заручиться согласием собственника для проведения операций с участием этого имущества;

- Ценное имущество, купленное за средства действующей организации, заработанные ею самостоятельно во время различных операций, приносящих прибыль - право распоряжения таким имуществом сохраняется у организации;

- Прочим движимым имуществом бюджетное учреждение распоряжается самостоятельно.

После того как определены виды используемого имущества, стоит уточнить цели и основания для проведения списания.

Списание основного финансового портфеля позволяет решать следующие задачи любого действующего предприятия независимо от его формы:

- Систематизация данных основных средств;

- Представление полной и реальной картины основных средств;

- Сокращение расходов на морально устаревшее имущество;

- Оптимизация важных производственных процессов;

- Рост доходности предприятия;

- Формирование филиалов дочерних подразделений;

- Упорядочивание всей финансовой информации.

Это краткий список задач, которые может решить процедура списания основного капитала.

Регулирующая база

Все имеющиеся в компании основные средства должны отражаться на основании принятых нормативных актов по бухгалтерской отчетности. Все процедуры отражения основных средств проводится на основании принятого Приказа Минфина РФ №26н от 30.03.01. К принятому документу внушительный список различных приложений связанных с регулированием отражения ОС в периодической бухгалтерской отчетности. Все эти особенности и нюансы стоит просмотреть заранее, ведь эта информация потребуется с целью стратегического планирования, поэтому допускать ошибку в последовательности действий нельзя. Неверные действия повлекут за собой нежеланный результат, который может привести к определенным убыткам.

Свод правил списания основного баланса достаточно широк, их соблюдать не так уж и сложно, как кажется на первый взгляд. Они регулируются на уровне действующего законодательства. Их тоже следует заранее изучить. При минимальном опыте необходимо более подробно рассмотреть реальные примеры из жизни.

Чтобы выполнить списание, нужны основательные причины для этого. Вот несколько объективных причин для этой процедуры:

- Если ОС утратило некоторые важные свойства, не может функционировать должным способом;

- ОС больше не находит своего применения из его уничтожения либо полной утраты.

Чтобы избежать многих сложностей, нужно изучить все важные моменты этого процесса.

Заранее нужно проштудировать следующие вопросы:

- Создание нужного приказа;

- Документальное отражение проводками.

Чтобы провести процедуры, связанные с ОС, могут потребоваться следующие бумаги:

- Стандартный документ ОС-1 для приема и дальнейшей передачи ОС;

- Официальный акт сдачи и приема сооружения здания - ОС-1а;

- Накладная, предназначенная для отражения перемещения основных средств, - ОС-2;

- Форма для отражения приема и передачи ОС после проведения ремонтных работ - ОС-3;

- Инвентарная карточка - ОС-6;

- Специальный журнал, созданный для отражения всей информации о списанных ОС.

Помимо списка нужной документации, имеются другие формы, не отраженные законодательно, их содержание не должно нарушать действующие нормативные акты. В списке таковых входят: официальный приказ, на основании которого происходит процедура списания важных объектов ОС, учет проведения процедуры, где будет отражено получение ОС действующим предприятием.

Точный список документации, зависит напрямую от учредителей организации, то есть от официальных собственников ценного имущества. Если организация сформирована на базе ценного имущества действующего субъекта РФ либо муниципального образования, то при составлении списка руководствуются принятыми муниципальными законодательными актами.

Если имущество признано федеральным, то правила проведения списания регулируются федеральными органами муниципальной власти, перед которым организация в ответе. Для таких БУ (бюджетных учреждений), осуществляющих управление федеральным имуществом, регулирующей базой считается Положение №834 об особенностях списания федерального имущества, введенное в действие 14.10.2010.

В сети имеется достаточное количество образцов специального приказа для отражения списания накопленных средств. В качестве источников стоит отдавать предпочтение тем ресурсам, которые себя отлично зарекомендовали. Чтобы избежать различных проблем и нарушений, нужно следить за тем, чтобы в приказе были отражены достоверно следующие личные данные:

- Полное наименование официального приказа;

- Текущая дата составления;

- Дата списания ОС;

- Причины для списания ОС;

- Документальное подтверждение потребности списания ОС, основанием для этого может послужить официальное заключение комиссии;

- Точное формулирование действий исполнительных органов предприятия;

- Подпись главного руководителя;

- Дата официального подписания.

На практике допускаются небольшие отклонения от предложенного алгоритма составления приказа.

Существует следующий принятый алгоритм последовательного списания ОС:

- Формирование специальной комиссии - оно создается с целью осуществления различных процедур, связанных с ОС (реализация, какие-либо иные альтернативы);

- Подведение деятельности созданной комиссии - создание специальных документальных актов, на основании которых формируется необходимое списание ОС.

Документальный акт списания должен отражать следующие моменты:

- Текущая дата ввода в эксплуатацию производственного объекта;

- Точная дата поступления технического объекта на предприятие;

- Точная стоимость технического объекта - первоначальная, прошедшая переоценку;

- Сумма для начисления на износ объекта;

- Предположительный срок эксплуатации;

- Фактический срок технического использования;

- Текущие основания для проведения списания ОС.

Если основные средства списываются по причине возникновения определенной ЧС, то к основной документации требуется прикрепление дополнительного акта, где будет отражена подробная информация о текущем происшествии, размеры этих действий. Если произошло хищение, был нанесен определенный ущерб предприятию, то нужно предоставить копию о возбужденном уголовном деле либо документацию о принятии определенных мер по защите личных интересов учреждения и возмещению нанесенного урона; а также скопированный приказ в отношении виновных лиц, копия важной справки о необходимом возмещении причиненного ущерба лицами, призванными виновными в совершении определенного хищения.

Чтобы получить согласие на списание какого-либо имущества БУ у распорядителя бюджетных средств, нужно создавать специальную комиссию, предоставить распорядителям документально подтвержденную необходимость списания имущества. Сформированная комиссия выполняет следующие функции:

- Проведение полной инвентаризации имеющегося имущества;

- Осуществление подробного осмотра имущества;

- Установление конкретных причин для выполнения списания;

- Оценивает дальнейшую экономическую целесообразность использования имущества;

- В итоге составляет официальный акт списания средств.

По итогам своей продуктивной работы специальная комиссия оформляет подробный протокол, к которому добавляются акты инвентаризации оценки технического состояния, акты на списание и иные важные документы. При списании автомобиля может потребоваться оценочное заключение работников ГАИ.

Как и в БУ, в ООО процедура списания устаревшего имущества схожа с аналогичным процессом в БУ. Поводом для списания ОС с бухгалтерского учета служит ведомость дефектов. Списание представляет собой итоговую хозяйственную операцию при постоянном использовании объекта ОС, она включает в себя следующие действия:

- Тщательная диагностика текущего технического состояния каждой единицы, находящейся на балансе ОС;

- Оформление нужной регламентирующей документации;

- Получение соответствующего разрешения на списания у официального собственника;

- Проведение демонтажа и разборки техники;

- Проведение утилизации и процесса списания с основного балансового учета.

Чтобы не было ошибок в последовательности действий и оформлении документов, нужно соблюдать принятый порядок списания ценного оборудования.

Оценка технического состояния

Организации не обязаны привлекать с целью оценки технического состояния списываемой техники сторонние учреждения. Подобное решение о списании может принять организованная комиссия, состоящая из действующих сотрудников, обладающих соответствующей квалификацией. В их компетентность входят:

- Подробная диагностика объекта, подлежащего списанию;

- Оценка целесообразности дальнейшего применения объекта;

- Выяснение точных причин для дальнейшего списания технического объекта;

- Подготовка официальных актов о списании важных технических объектов ОС.

Если в штате нет сотрудников, которые в состоянии выполнять эти обязанности, то организация вправе воспользоваться сторонними услугами фирмы, с которой нужно заключить договор сотрудничества.

Процесс согласования

По итогам тщательной проверки созданная комиссия готовит бумаги для согласования списания ОС. Чтобы списать устаревшую оргтехнику, потребуется:

- Приказ директора предприятия о формировании специальной комиссии для списания ОС;

- Инвентарные карточки учета ОС;

- Официальное техническое заключение, которое можно получить у специальной организации, оно подтверждает дальнейшую непригодность техники к ремонту и дальнейшему применению;

- Технический паспорт устаревшей техники;

- Официальная выписка из имеющегося реестра муниципального имущества.

Чтобы усвоить процесс списания основного бюджета, изучите краткую инструкцию.

Инструкция по списанию ОС

Существуют 6 последовательных шагов по процессу списания ОС:

- Для подтверждения процесса списания составляется специальный акт в 2-х экземплярах. Один передается в действующую бухгалтерию для дальнейшего учета, второй направляется лицу, заключившему официальный договор о материальной ответственности;

- При списании средств, не полностью амортизированных, официальный акт на их списание будет считаться основным документом, ведь остаточная стоимость имущества отражалась в роли налогооблагаемой прибыли предприятия;

- Бухгалтерский учет списания ОС, на которых есть определенная амортизация, предполагает использования следующих проводок: Дебет 01 субсчет «Выбытие основных средств - Кредит 01 «Основные средства», это необходимо для учета первоначальной стоимости списываемого объекта;

- Если проведенного списания остаются важные детали либо запчасти, которые смогут найти свое применение в дальнейшем в виде лома, то они относятся к прочим доходам. Они находят свое отражение в бухучете на основании текущей стоимости;

- Издержки и доходы от процесса списания ОС на счета, относящиеся к внереализационным доходам и расходам. Эти расходы, влияющие на налогооблагаемую прибыль. К ним относятся расходы, связанные с демонтажем, разборкой и вывоза устаревшего оборудования, а также с суммами амортизации, которые еще не были официально начислены. Все эти расходы должны быть документально подтверждены;

- В налогооблагаемую прибыль не входит цена материалов и оставшихся деталей, полученных в процессе разборки устаревшего оборудования.

Для чего производится списание ОС?

Основные технические средства, числящиеся на основном балансе предприятия, облагаются налогами на имущество. Если техническое средство реально устарело, оно не может приносить определенный доход учреждению, а дальнейшее восстановление по каким-либо причинам невозможно, то лучше произвести его списание баланса с целью прекращения оплаты обязательных налогов.

В некоторых учреждениях с целью принятия окончательного решения о списании имущество направляются в Росимущество, эта организация признана официальным собственником в отношении технических средств, находящихся в федеральной собственности. Если цена объекта ОС не превышает показатель в 3000 р., то учреждению не требуется согласование о списании с органом Росимущества. Если стоимость списываемого объекта находится в пределах о т 3000 до 200 тыс.р., то без согласования тут не обойтись.

Ознакомиться с основами учета списания основных средств можно в видеоролике.

Какие основные понятия содержит стандарт? Каков порядок учета основных средства в учреждениях в соответствии с этим стандартом? Как определятся первоначальная стоимость ОС? Какие новые положения по начислению амортизации включены в стандарт? Как должно учитываться выбытие ОС и каков порядок раскрытия информации о них в отчетности?

Федеральный стандарт «Основные средства» (далее – Стандарт) устанавливает единые требования к бухгалтерскому учету активов, классифицируемых как основные средства, а также требования к информации о них, раскрываемой в бухгалтерской (финансовой) отчетности.

Стандарт применяется при ведении бухгалтерского учета основных средств, в том числе полученных в рамках арендных отношений, но на основании положений федерального стандарта «Аренда».

ОСНОВНЫЕ ПОНЯТИЯ.

В Стандарте даны определения основных понятий, применяемых при раскрытии информации об основных средствах. В Инструкции № 157н , которая в настоящее время является основополагающим документом по бюджетному учету основных средств, представлены только некоторые из них. Познакомимся с приведенными в Стандарте понятиями.

Основные средства – материальные ценности, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования, в том числе находящиеся в эксплуатации, запасе, на консервации, а также для представления в рамках арендных отношений, в том числе инвестиционная недвижимость.

Не относятся к основным средствам:

- непроизведенные активы;

- имущество, составляющее государственную (муниципальную) казну;

- права на разработку полезных ископаемых и запасов полезных ископаемых, таких как нефть, природный газ и аналогичные невозобновляемые ресурсы;

- материальные ценности, в том числе объекты недвижимого имущества, предназначенные для продажи и (или) учитываемые в составе запасов, объектов незавершенного строительства, числящихся в составе капитальных вложений;

- биологические активы.

Группы основных средств – совокупность активов, выделяемых для целей бухгалтерского учета, сходных по сути или функциям, выполняемым в деятельности субъекта учета, информация о которой раскрывается в бухгалтерской (финансовой) отчетности обобщенным показателем.

Группами основных средств являются:

а) жилые помещения;

б) нежилые помещения (здания и сооружения);

в) машины и оборудование;

г) транспортные средства;

д) инвентарь производственный и хозяйственный;

е) многолетние насаждения;

ж) инвестиционная недвижимость;

з) основные средства, не включенные в другие группы.

Инвестиционная недвижимость – объекты недвижимости или их части, находящиеся во владении и (или) пользовании с целью получения арендной платы и (или) увеличения стоимости недвижимости, но не предназначенные для выполнения возложенных на субъект учета государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета и (или) продажи.

Активы культурного наследия – материальные ценности, возникшие в результате исторических событий и обладающие ценностью с точки зрения истории, археологии, архитектуры, градостроительства, искусства, науки и техники, эстетики, этнологии или антропологии, социальной культуры и являющиеся свидетельством эпох и цивилизаций, подлинными источниками информации о зарождении и развитии культуры.

Первоначальная стоимость – стоимость, по которой актив принят к бухгалтерскому учету.

Амортизация – величина стоимости актива, постепенно относимая в течение срока полезного использования на расходы (на уменьшение финансового результата).

Срок полезного использования – период, в течение которого предусматривается использование субъектом учета в его деятельности актива в тех целях, ради которых он приобретен, создан и (или) получен (использование в запланированных целях).

Переоцененная стоимость – стоимость актива на дату переоценки за вычетом накопленной амортизации и накопленных убытков от обесценения актива.

Балансовая стоимость – первоначальная стоимость актива с учетом ее изменений.

Остаточная стоимость – стоимость, по которой актив отражается в бухгалтерской (финансовой) отчетности после вычета накопленной амортизации и накопленных убытков от обесценения актива.

Накопленная амортизация – сумма амортизации, исчисленная за период использования актива (на дату проведения операции с активом и (или) на отчетную дату).

Накопленный убыток от обесценения актива – сумма убытка от обесценения актива, исчисленная за период его использования (на дату проведения операции с активом и (или) на отчетную дату).

Обменные операции – это операции, в ходе которых передача (получение) активов происходит по сопоставимой денежной величине (стоимости) в форме денежных средств и (или) иных материальных ценностей, работ, услуг, прав на пользование имуществом.

Необменные операции – это операции, в ходе которых получение (передача) активов происходит без получения взамен других активов (денежных и материальных). Другими словами, это получение (передача) активов безвозмездно или по незначительным ценам по отношению к рыночной цене.

ПРИЗНАНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ.

В III разделе Стандарта принятие к учету основных средств в учреждениях обозначено понятием «признание». Это не меняет сущности представленных в нем положений, которые отчасти схожи с некоторыми положениями Инструкции № 157н. Рассмотрим основные моменты данного раздела.

Единицей учета основных средств в учреждениях(ОС) является инвентарный объект. Каждому инвентарному объекту присваивается инвентарный номер в порядке, установленном учетной политикой учреждения, с учетом положений Стандарта и Инструкции № 157н. Инвентарный номер сохраняется за объектом на весь период его нахождения в учреждении. После выбытия объекта закрепленный за ним инвентарный номер никому не присваивается.

Единицей учета основных средств в учреждениях(ОС) является инвентарный объект. Каждому инвентарному объекту присваивается инвентарный номер в порядке, установленном учетной политикой учреждения, с учетом положений Стандарта и Инструкции № 157н. Инвентарный номер сохраняется за объектом на весь период его нахождения в учреждении. После выбытия объекта закрепленный за ним инвентарный номер никому не присваивается.

Объектом ОС признается объект имущества со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, либо обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Объекты ОС, срок полезного использования которых одинаков, а стоимость не является существенной (например, библиотечные фонды, периферийные устройства и компьютерное оборудование, мебель, используемая в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения)), согласно Инструкции № 157н могут быть объединены в один инвентарный объект – комплекс объектов ОС.

Единицей учета ОС может также признаваться часть объекта имущества. Это возможно, если часть объекта имеет отличный от остальных частей срок полезного использования и ее стоимость составляет значительную величину.

Объект недвижимости (или его часть), полученный в аренду и предназначенный для сдачи в субаренду, может признаваться инвестиционной недвижимостью.

Актив культурного наследия учитывается в составе ОС, если с его помощью возможно получить экономические выгоды или полезный потенциал либо если его полезный потенциал не ограничивается культурной ценностью.

В иных случаях актив культурного наследия отражается на забалансовых счетах в условной оценке – один рубль.

Объекты ОС могут перемещаться из одной группы в другую (реклассифицироваться). Выбытие объекта из одной группы и включение его в другую группу должно отражаться в бухгалтерском учете одновременно. Реклассификация не приводит к изменению стоимости объектов ОС.

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТОВ ОС.

В Стандарте много внимания уделено первоначальной стоимости объектов ОС. В нем отдельно рассматривается первоначальная стоимость ОС, приобретенных в результате обменных и необменных операций.

Приобретение ОС в результате обменных операций. Первоначальная стоимость ОС, приобретенного в результате обменных операций или созданного учреждением, определяется в сумме фактически произведенных капитальных вложений, формируемых с учетом НДС, предъявленного поставщиками.

Какие именно затраты включаются и не включаются в первоначальную стоимость ОС, представим в таблице.

|

Что включается в первоначальную стоимость |

Что не включается в первоначальную стоимость |

|---|---|

|

Цена приобретения, в том числе таможенные пошлины, невозмещаемые суммы НДС, за вычетом скидок (вычетов, льгот) |

Затраты на открытие новых производств |

|

Любые фактические затраты на приобретение, создание объекта ОС, его доставку и приведение в состояние, пригодное к эксплуатации, в том числе: – расходы на оплату труда и страховые взносы; – стоимость работ (услуг) по договору строительного подряда и иным договорам; – госпошлины и другие аналогичные расходы, связанные с приобретением (созданием) объекта ОС; – суммы вознаграждений посредникам; – затраты на подготовку площадки; – затраты на доставку и разгрузку; – расходы на установку и монтаж; – затраты на проверку функционирования объекта ОС; – расходы на материалы и услуги сторонних организаций; – затраты на информационные и консультационные услуги; – иные затраты, непосредственно связанные с приобретением, сооружением (изготовлением) объекта ОС |

Затраты на внедрение новых продуктов и услуг |

|

Затраты на демонтаж и вывод объекта ОС из эксплуатации, а также восстановление участка, на котором объект расположен |

Затраты на ведение деятельности на новом месте или с новой группой потребителей услуг (включая затраты на обучение персонала) |

|

Операционные убытки, понесенные до момента достижения инвестиционной недвижимостью планового уровня заполнения арендаторами |

|

|

Административные, общехозяйственные и прочие общие накладные расходы |

|

|

Затраты на выполнение операций, сопутствующих строительству (кроме доставки объекта и приведения его в состояние, пригодное для использования) |

При приобретении ОС за валюту оценка его первоначальной стоимости производится в рублевом эквиваленте на дату принятия объекта к учету. При перечислении авансов в иностранной валюте, включаемых в фактически произведенные капитальные вложения, рублевый эквивалент исчисляется на дату перечисления аванса.

После принятия объекта к учету любые курсовые разницы, связанные с оплатой оставшейся неоплаченной задолженности, относятся на финансовый результат текущего периода.

Балансовая стоимость объекта ОС изменяется в случаях достройки, дооборудования, реконструкции, в том числе с элементами реставрации, технического перевооружения, модернизации, замещения объекта или его составной части, а также переоценки ОС.

Первоначальная стоимость объекта ОС, приобретенного в обмен на иные активы, за исключением денежных средств, определяется в справедливой стоимости на дату приобретения.

Приобретение ОС в результате необменных операций. Первоначальной стоимостью ОС, приобретенного в результате необменной операции, является его справедливая стоимость на дату приобретения.

Если объект не может быть оценен по справедливой стоимости, его первоначальная стоимость определяется исходя из остаточной стоимости переданного взамен актива. Если остаточная стоимость не определена или нулевая, то объект ОС оценивается в условной оценке – один рубль.

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ.

Что касается порядка начисления амортизации, в Стандарте появились отличия от норм действующей Инструкции № 157н. Рассмотрим основные положения Стандарта.

Посредством равномерного начисления амортизации стоимость объекта ОС в течение срока полезного использования переносится на расходы (на уменьшение финансового результата).

Посредством равномерного начисления амортизации стоимость объекта ОС в течение срока полезного использования переносится на расходы (на уменьшение финансового результата).

Амортизация начинает начисляться с 1-го числа месяца, следующего за месяцем принятия ОС к бухгалтерскому учету. Начисление прекращается с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта становится равной нулю.

Если объект простаивает или не используется, но имеет остаточную стоимость, начисление амортизации не приостанавливается.

Срок полезного использования ОС определяется:

а) исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала объекта;

- ожидаемого срока использования объекта;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений объекта;

- гарантийного срока использования объекта;

- сроков фактической эксплуатации и ранее начисленной суммы амортизации – для объектов, безвозмездно полученных от иных субъектов учета, государственных (муниципальных) организаций.

Учреждение выбирает тот метод, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод или полезного потенциала актива.

Выбранный метод применяется последовательно от периода к периоду.

- на объекты стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с рассчитанными нормами;

- на объекты стоимостью до 10 000 руб. включительно, за исключением библиотечного фонда, амортизация не начисляется. При вводе в эксплуатацию объектов движимого имущества стоимостью до 10 000 руб. их первоначальная стоимость списывается с балансового учета с одновременным отражением объекта на забалансовом счете;

- на объекты библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче их в эксплуатацию;

- на объекты ОС стоимостью от 10 000 до 100 000 руб. амортизация начисляется в размере 100% первоначальной стоимости при вводе их в эксплуатацию.

Амортизация при переоценке. При переоценке объекта ОС сумма накопленной амортизации на дату переоценки учитывается одним из следующих способов:

- пересчитывается пропорционально изменению первоначальной стоимости таким образом, чтобы остаточная стоимость объекта после переоценки равнялась его переоцененной стоимости. То есть балансовая стоимость и накопленная амортизация умножаются на один и тот же коэффициент;

- вычитается из балансовой стоимости, после чего остаточная стоимость пересчитывается до переоцененной стоимости актива.

Величина корректировки, возникающая при пересчете или исключении сумм накопленной амортизации, образует часть суммы увеличения или уменьшения остаточной стоимости ОС, подлежащей отражению в бухгалтерском учете.

ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ.

Признание объекта ОС прекращается в случае выбытия имущества в результате продажи, заключения договора аренды, предусматривающего переход существенных операционных рисков и выгод к пользователю (арендатору), передачи другой организации госсектора, иным организациям на безвозмездной основе, по иным основаниям, предполагающим прекращение права оперативного управления имуществом, а также в случае выбытия имущества в результате списания.

Выбытие объектов ОС отражается по кредиту соответствующих балансовых счетов учета основных средств.

При отражении в учете выбытия ОС необходимо соблюдать следующие критерии:

1. Субъект учета передал все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) объектом имущества, отраженного в составе ОС.